Web3起点网

Web3起点网特朗普关税引发金融雪崩,比特币触底反弹信号显现

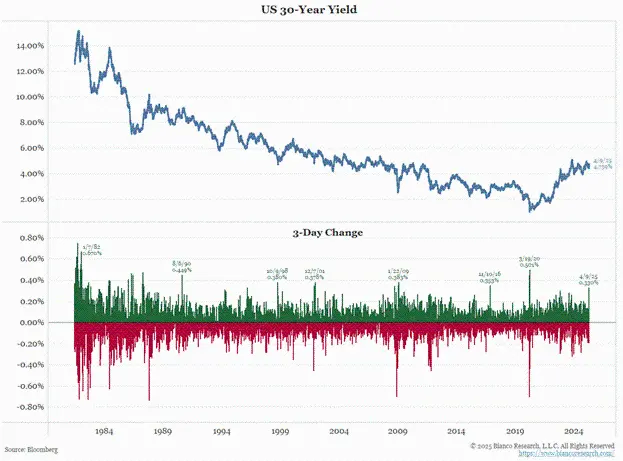

今年三月中旬,我在北海道结束了滑雪季,却意外发现滑雪与金融市场的惊人相似之处。就像无法预知哪片雪花会引发雪崩一样,特朗普政府在4月2日宣布的高额关税政策,犹如对全球金融市场的一次大胆"滑雪切割"。这一政策不仅超出市场最坏预期,更导致衡量美债市场波动的MOVE指数飙升至172的历史高位。随后一周内,政策制定者从"一切正常"迅速转向紧急救市模式:特朗普暂停对多数国家的关税实施,美联储承诺确保市场稳定,财政部则宣布加速国债回购计划。这场由政策引发的金融雪崩,最终推动比特币在74,500美元触底反弹,为投资者提供了宝贵信号——当下次关税风波再起时,市场将提前预期货币宽松而推高比特币价格。

特朗普的零和游戏:美国经济的刮骨疗毒

特朗普政府将消除美国经常账户赤字作为核心目标,而关税政策成为实现这一目标的利器。无论支持者还是反对者如何看待这一政策,特朗普团队正坚定执行竞选承诺,将普通民众利益置于华尔街之上。这种经济策略基于一个关键假设:特朗普团队能够通过这条道路赢得连任,但这一结果远非板上钉钉。

金融市场在特朗普宣布关税政策的"解放日"遭遇重挫,原因在于外国出口商因关税政策导致美元收入锐减,进而减少或停止购买美国股票和债券。更严重的是,如果出口商需要重组供应链甚至在美国重建生产线,他们将被迫抛售持有的美国债券和股票来筹集资金。这种连锁反应不仅冲击美国市场,也波及所有依赖美国出口收入的经济体。

然而在最初阶段,市场恐慌情绪意外推高了国债价格,压低了收益率。10年期国债收益率大幅下跌,这对美国财政部长而言是个好消息,因为这有助于政府顺利发行更多国债。但债券和股票价格的剧烈波动导致市场波动性飙升,这对依赖杠杆操作的对冲基金构成了致命威胁。

对冲基金通常采用相对价值交易策略,通过杠杆同时买入一种资产并卖出另一种相关资产,押注两者价差将回归均值。从本质上看,大多数对冲基金策略都在做空市场波动性。当波动性上升时,市场关系崩溃,银行和交易所的风险管理者会立即提高保证金要求。面对追加保证金通知,对冲基金不得不紧急平仓,而一些投资银行则乐于通过强制平仓接管客户头寸,等待政策制定者出手救市时获利。

市场最关注的是股票与债券的传统关系。通常情况下,当投资者逃离股市时,资金会涌入被视为无风险资产的美国国债。但在"解放日"后的几个交易日里,债券价格与股票同步下跌,10年期国债收益率出现自1980年代以来最剧烈的波动。这种异常现象引发关键问题:市场是否存在必须通过美联储或财政部干预才能解决的结构性问题?

国债市场的隐形推手:基础交易的生死循环

基础交易是一种常见的债券市场策略,投资者同时买入现货债券并卖出债券期货合约。这种交易的核心在于银行和交易所设定的保证金要求,它直接限制了相对价值基金能够建立的头寸规模。保证金要求并非固定不变,它会随着市场波动性和流动性状况动态调整。

当市场波动加剧时,保证金要求会相应提高。这种机制在国债市场形成了独特的反馈循环:债券价格波动越大,银行要求的保证金就越多;而保证金增加又会迫使基金调整头寸,进一步影响市场流动性。特别值得注意的是,国债流动性往往集中在收益率曲线的特定期限上,比如新发行的10年期国债通常具有最佳流动性。但随着时间推移,这些债券会逐渐失去流动性优势,成为所谓的"非当期国债"。

在市场高波动时期,银行出于风险控制考虑会提高保证金要求,因为它们担心债券价格可能快速下跌,而市场缺乏足够的流动性来承接大规模卖单。同样,期货交易所也会根据波动性变化调整每份合约的初始保证金水平。这种保证金制度的动态调整机制,使得基础交易成为影响国债市场稳定性的重要因素。

流动性黑洞:银行保证金制度如何吞噬市场信心

为了获得购买债券的资金,基金会进行回购协议交易。在这种交易中,银行会立即提供现金用于结算,同时将购买的债券作为抵押品,并收取少量费用。作为担保,银行会要求交易方提供一定比例的现金保证金。

债券市场的波动性直接影响保证金要求。当债券价格波动加剧时,银行会提高保证金比例。同样,债券流动性下降也会导致保证金要求上升。值得注意的是,国债市场的流动性分布并不均匀,通常集中在收益率曲线的特定期限上。10年期国债因其在全球市场中的核心地位而具有最强的流动性。新发行的10年期国债在拍卖时流动性最佳,但随着时间推移,当它变成"非当期国债"时,流动性会逐渐减弱。

这种流动性分层现象导致了一个关键问题:当基金使用非当期国债作为抵押品进行回购融资时,所需现金保证金会随着国债"老化"而增加。银行之所以设置这种机制,是出于对极端市场情况的担忧——如果被迫清算债券头寸,价格可能快速下跌,而市场可能缺乏足够的流动性承接卖单。这种担忧在高波动时期尤为强烈,促使银行不断提高保证金门槛。

财政部的救市密码:国债回购如何重塑市场生态

几年前,美国财政部启动了国债回购计划,这一举措引发了市场广泛讨论。该计划的核心运作机制是:财政部通过发行新债券筹集资金,然后用这些资金回购市场上流动性较差的非当期债券。这种操作能够提升非当期债券的市场价值,因为财政部成为了这些债券的最大买家。

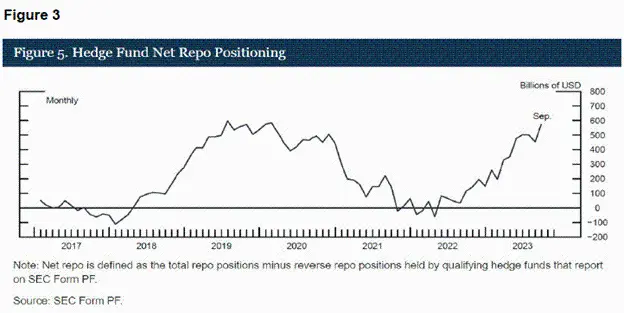

对于从事相对价值交易的基金来说,这一政策带来了显著影响。当财政部回购非当期债券时,这些债券价格上升,导致它们与债券期货合约之间的价差缩小。具体表现为:基金持有的现货债券多头价格上涨,而债券期货空头合约则需要平仓。这种操作不仅让基金锁定利润,还释放了银行和交易所两端的资本。

随着债券价格和流动性同步提升,市场波动性自然降低。这反过来又减少了基金的保证金要求,使他们能够建立更大规模的头寸。财政部长贝森特在公开场合大力推崇这一工具,指出财政部理论上可以进行无限回购操作,因为回购本质上是用新发债务偿还旧债务的过程,不会增加额外的财政负担。

值得注意的是,这种回购机制虽然不会像央行印钞那样直接增加美元流动性,但它通过银行系统创造的杠杆效应,间接扩大了市场购买力。当政府需要以可承受利率融资时,这种机制显得尤为重要。不过,回购操作也存在天然限制——市场上可供回购的非当期债券数量终究是有限的。尽管如此,在当前环境下,这仍是财政部稳定市场、降低融资成本的有效工具。

历史镜鉴:2022年与2025年市场环境对比启示录

当前的市场环境与2022年第三季度有着惊人的相似之处。2022年,在FTX破产事件后,比特币触及阶段性低点,而美联储仍在加息周期中,债券价格持续下跌。时任财政部长耶伦通过增加国债发行量,成功引导货币市场基金将资金从逆回购协议(RRP)转向杠杆金融系统,为市场注入了约2.5万亿美元流动性。在此期间,比特币价格实现了近6倍的涨幅。

如今,相似的剧本正在上演。现任财政部长贝森特通过国债回购计划,为非流动性较差的债券提供支持,帮助相对价值(RV)基金维持杠杆头寸。与耶伦时期不同的是,当前的政策工具更侧重于通过财政部而非美联储来调节市场流动性。这种看似技术性的操作,实质上为系统创造了更多吸收国债发行的能力。

值得注意的是,2022年耶伦通过发行长期国债吸收RRP资金的方式,与当前贝森特通过回购旧债支持新债发行的策略,虽然操作手法不同,但都达到了向市场注入流动性的效果。在两种情况下,比特币都成为了这些政策操作的受益者,因为增加的美元流动性最终会流向这种具有抗通胀特性的资产。

市场参与者往往低估了这些非传统货币政策工具的影响力。就像2022年许多人误判了比特币底部一样,当前也有投资者认为牛市已经结束。然而历史经验表明,当政策制定者决心维持金融市场稳定时,他们总能找到创造流动性的方法,而这些流动性最终会推动比特币等稀缺资产的价格上涨。

赤字迷局:如何验证财政部的救市剧本

要使回购计划真正发挥刺激作用,关键在于观察财政赤字的持续扩大趋势。5月1日即将公布的美国财政部季度再融资公告(QRA)将揭示未来借款计划与先前预估的差异。如果财政部长贝森特需要借入更多资金或调高借款预期,这意味着税收收入可能出现下滑——在政府支出保持不变的背景下,财政赤字必然进一步扩大。

5月中旬,财政部将发布4月份官方赤字数据,其中包含4月15日税收截止日的实际收入情况。通过对比2025财年至今与去年同期的数据变化,我们可以清晰判断赤字是否正在恶化。一旦赤字规模扩大,债券发行量必然增加,届时贝森特将不得不全力确保相对价值(RV)基金能够持续扩大其基础交易头寸规模。

雪崩中的生存指南:后关税时代的投资策略

特朗普的关税政策如同滑雪者在陡坡上进行的切割测试,引发了金融市场的雪崩反应。通过这次事件,我们得以观察到政策制定者对市场波动的容忍底线——当MOVE指数飙升时,政府会迅速采取行动。这种政策反应将直接增加市场中的美元流动性,为国债市场提供支撑。

如果财政部的回购计划无法有效稳定市场,美联储将被迫介入。他们已经释放了政策转向的信号,比如在3月会议上放慢了量化紧缩的步伐。未来可能采取的措施包括:取消银行补充杠杆率对国债的限制,允许银行无限杠杆购买国债;或者实施"QT扭曲操作",将到期MBS资金转投新发国债。这些措施都能在不扩大资产负债表的前提下增加市场流动性。

当下次特朗普再次挥舞关税大棒时(这几乎是必然的),比特币将不再跟随科技股同步下跌。因为市场已经认识到,在当前债务水平下,通缩政策难以持续。比特币作为最直接受益于流动性注入的资产,将重新确立其"数字黄金"的地位。当比特币突破11万美元历史高点后,资金可能开始流向优质山寨币。

值得关注的是那些具有真实盈利能力和稳定现金流的项目代币。这类项目在近期市场抛售中遭到错杀,但它们拥有付费客户和可持续的收益模式。随着市场情绪回暖,这些"宝石级"代币将展现出更强的复苏弹性。