Web3起点网

Web3起点网解密加密做市商:从庄家到监管困境的全景解析

上周,币安突然宣布查封部分做市商账户,将行业矛盾的焦点从VC和交易所转移到了做市商身上。然而对大多数人来说,做市商仍像一个神秘的黑箱,充满误解和困惑。本文旨在揭开这个黑箱,解答关于加密做市商(主要指为项目在中心化交易所提供做市服务的机构)最常见的问题。从做市商类型、市场操纵手法到监管困境,我们将带您全面了解这个在加密市场中扮演关键角色却又鲜为人知的群体。

庄家还是清道夫?解密加密做市商的双重身份

从行业内部视角来看,加密做市商主要分为主动型和被动型两种。Metalpha做市商业务的Head of Ecosystem曾在其推文中详细解释过这两者的区别。

主动做市商通常被市场称为"庄家",他们通过与项目方合谋或背弃项目方来操纵市场价格,从而收割散户投资者。这类做市商往往在被监管机构调查或起诉后才浮出水面。相比之下,被动做市商主要在中心化交易所的订单簿上提供双边挂单,为市场提供流动性,保持价格中性,不主导币价走势。

由于主动做市商面临较高的合规风险,他们通常会隐藏真实身份。有些甚至伪装成投资机构或孵化器。例如近期被币安封禁的做市商Web3port就是以孵化器身份示人,过去一年参与了26次投资,其中至少有6个项目已经发币。

从盈利模式也能区分这两类做市商。正如某加密KOL所言,真正赚钱的做市机构往往是在"做庄"而非"做市"。因为良性的做市业务主要是为买卖双方提供报价,维持市场流动性和价格稳定,这种模式的利润空间其实相当有限,通常需要依赖交易所的激励措施。

法庭上的加密玩家:那些被起诉的做市商黑名单

2022年加密市场暴雷潮后,监管机构开始重点调查加密做市商。虽然特朗普政府时期监管有所放松,部分诉讼被撤销或和解,但多家知名做市商仍难逃法律追责。

首当其冲的是Jump Crypto。2023年美国集体诉讼文件披露,在2022年Terra UST稳定币崩盘事件中,Jump Crypto子公司Tai Mo Shan Limited涉嫌与Terra合谋操纵UST价格,非法获利近13亿美元。SEC以操纵市场和未注册证券交易商为由对其提起诉讼。最终在2024年12月,该公司支付1.23亿美元和解金了结此案。此外,2024年6月CFTC也对Jump Crypto展开调查,但尚未提出正式指控。

另一家大型做市商Cumberland DRW同样面临SEC指控,被指未注册证券交易商身份并获取数百万美元非法收益。该诉讼近期也被撤销。

2024年10月,SEC联合FBI、DOJ发起大规模执法行动,指控18名个人和实体存在市场欺诈和操纵行为。这次行动让Gotbit Consulting、ZM Quant Investment、CLS Global等meme币做市商浮出水面。

除了监管指控,活跃的DWF Labs多次被CoinDesk、The Block等媒体曝光操纵细节。据报道,DWF能在16个月内与35%的Top1000代币项目合作,关键原因是向客户承诺"拉盘"服务。其宣传材料明确提到"价格管理",声称能与项目方营销团队配合,根据市场事件人为影响代币价格。

黑箱操作大起底:做市商收割市场的三大绝招

做市商的操纵行为通常分为对市场和对项目方两类。最常见的市场操纵手法包括清洗交易、欺诈性订单和拉高出货。清洗交易是指通过同时买卖资产制造虚假交易量,营造流动性充足的假象。欺诈性订单则是挂出大额买卖单却无意成交,目的是误导其他交易者影响价格走势。拉高出货则是与其他市场参与者合谋,先推高价格再抛售获利。

这些操纵行为在加密市场屡见不鲜。例如Jump Crypto因与Terra合谋操纵UST价格被罚1.23亿美元,Alameda Research的操盘行为更是直接导致了上一轮牛市的崩盘。

对项目方的典型操纵案例是Fracture Labs起诉Jump Trading事件。2024年,这家游戏开发商指控Jump利用其DIO代币实施"拉高出货"计划。根据协议,Jump借入1000万枚DIO代币协助上线交易所,在价格飙升至0.98美元时全部抛售,导致代币暴跌至0.005美元。随后Jump仅用5.3万美元就买回等量代币归还项目方,通过这种操作获利近千万美元。

这个案例揭示了行业普遍采用的Token loan(借币)模式的风险。虽然这种合作方式能让项目方快速建立流动性,但也为做市商操纵价格提供了便利条件。许多项目方都在类似合作中遭受损失,反映出当前做市商监管的缺失和市场规范的不完善。

暗战与明合:项目方与做市商的生存游戏

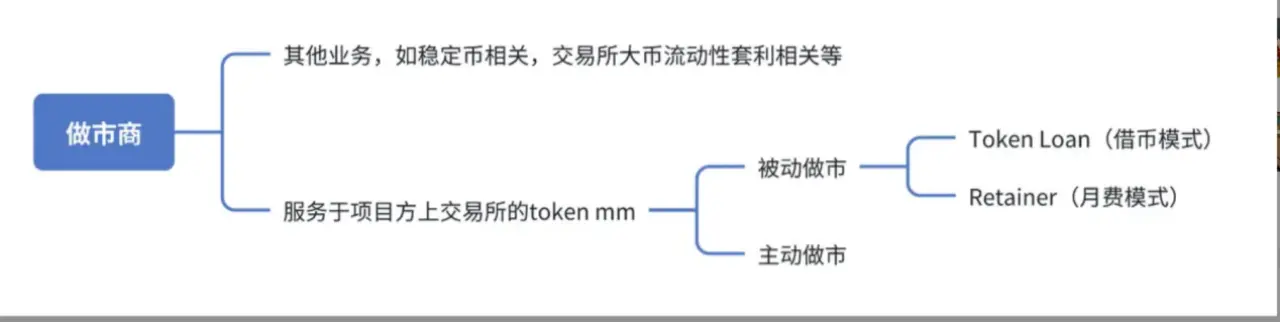

做市商与项目方的合作模式主要分为主动型和被动型两种。主动做市商的操作往往缺乏统一标准,合作条款可能涉及借币、API接入、资金配资、利润分成等多种形式。更有甚者,一些激进的做市商会直接动用自有资金抢购筹码,在积累足够仓位后独立操盘。

在具体操盘策略上,机构通常采用两种主要方式。第一种是强庄控盘模式,分为三个阶段:首先是低价吸筹阶段,做市商持续以低价收集筹码;其次是机构共识阶段,通过波段拉升和震荡换手建立风控模型;最后是收割阶段,配合项目方基本面建设的同时逐步出货套现。第二种是价值锚定策略,通过借贷和衍生品操作,以抵押代币借入主流币种的方式,人为提升项目的基本面质量。

在相对规范的被动做市服务中,主要有两种合作模式。最主流的是Token Loan(借币)模式,项目方将一定比例代币借给做市商使用,到期后按约定期权价值结算。这种模式能让项目方快速建立流动性,同时规避自主操盘风险。

另一种是月费模式,做市商通过API接入提供做市服务,项目方需按月支付服务费并自负盈亏,但能避免代币被挪用的风险。

VC下场做市:加密世界里最疯狂的自我救赎

加密做市商行业正陷入前所未有的内卷状态。据业内人士Maxxx透露,不仅专业做市商之间的竞争日趋激烈,许多VC和项目方也开始临时组建自己的做市团队。令人担忧的是,部分团队甚至缺乏基本的交易能力,却依然争相入场。

这种疯狂现象背后的逻辑相当直白:在代币价格成为大多数项目唯一衡量标准的当下,开盘即解锁的流动性成为最有价值的资源。传统VC虽然能较早获得代币份额,但必须按照项目方设定的解锁规则逐步释放。而做市商则能在开盘时就获得完全流动性,拥有巨大的操作空间。

这种利益驱动下,一些团队甚至抱着"反正最后也是归零"的心态入场,完全不担心未来无法兑付的问题。这种短期逐利行为正在加剧整个行业的投机氛围,也让加密市场的流动性管理面临更大挑战。

左手投资右手做市:加密资本的双重收割术

加密做市商纷纷下场投资项目的现象背后,暗藏着一套精密的商业逻辑。行业人士透露,通过早期投资接触项目方,做市商能在后续合作中抢占先机。对项目方而言,这不仅是资金支持,更意味着与做市商形成利益共同体,在上币等关键环节获得助力——毕竟交易所对上币项目通常都有做市商方面的硬性要求。

但这种看似双赢的合作也存在暗礁。The Block的调查报告揭露,某些做市商的"投资"实则是场外交易的伪装。以DWF为例,其操作模式更像是将初创公司的代币转换为稳定币,而非真正的现金注资。这些代币随后被转入交易所流通,使得做市商的投资动态往往成为市场拉盘的信号灯。

除了资金运作,做市商为项目方提供的资源嫁接涵盖三大维度:为DeFi项目承诺流动性支持、引荐VC投资者和交易所资源,以及在韩国等特定市场提供全盘流动性规划。这种全方位服务既巩固了合作关系,也强化了做市商在产业链中的枢纽地位。

鸡蛋分篮策略:项目方对抗做市商的无奈之举

项目方通常会选择与多家做市商合作,这种"鸡蛋不放在一个篮子里"的做法,本质上是为了分散风险。通过将开盘流动性分配给三四家不同的做市商,项目方试图降低单一做市商可能带来的作恶风险。

然而这种看似保险的策略也存在明显弊端。就像"三个和尚没水吃"的寓言,多家做市商合作往往导致责任分散,部分做市商可能消极怠工。更棘手的是,项目方很难有效监测做市商的实际操作行为,这使得监督和追责变得异常困难。在缺乏透明度的市场环境下,项目方不得不依赖做市商的声誉和职业道德来维系合作。

虚假繁荣缔造者:做市商到底能掀起多大风浪?

《福布斯》2022年的一项研究显示,在调查的157家加密货币交易所中,超过一半的比特币交易量属于虚假或非经济性的清洗交易。更早的2019年,Bitwise Asset Management向美国SEC提交的白皮书指出,当时分析的83家交易所中,95%的比特币交易量存在造假情况。这些数据揭示了做市商在制造市场虚假繁荣方面的惊人能力。

做市商本质上是一种工具,真正的操作动机往往来自交易所和项目方的需求。他们就像一把枪,使用者才是决定射击方向的关键。在牛市期间,整个利益链条能够和谐运转,各方共同创造利润。但当市场转入熊市,这种合作关系就会迅速破裂,流动性危机随之爆发,互相指责的戏码不断上演。

需要明确的是,加密市场的困境不能完全归咎于做市商。虽然他们是虚假交易量的直接制造者,但整个生态系统还包括项目方、VC、KOL和撸毛工作室等多个参与者,共同构成了这个复杂的利益网络。做市商只是这个链条中的一个环节,而非问题的唯一源头。

困局破解:加密做市商监管的三大死结

监管缺失是加密做市商作恶的核心原因,但项目方和交易所等交易对手难以形成有效制约也是重要因素。由于缺乏行业统一标准,做市商行为隐蔽难测,项目方往往只能在事后追责,而这种追责通常收效甚微。

目前只有中心化交易所具备监测做市商行为的技术能力。虽然项目方会与做市商商定监控方式,但一旦代币转交给第三方,就只能依赖对方的声誉和道德约束。月费模式虽然能通过短期合同和KPI指标提供一定保障,却将市场风险转嫁回项目方自身。

在追责环节,项目方需要提供充分证据证明做市商违约,这涉及复杂的因果关系分析和高昂的法律成本。做市商总能以市场波动为由推卸责任。此外,交易所与做市商的共生关系也削弱了监管动力,使得GPS事件中币安主动冻结账户并公布证据的做法显得尤为可贵。这种行业自律可能成为未来监管的重要补充。