Web3起点网

Web3起点网加密市场做市商:流动性提供者还是价格操纵者?

加密货币市场近期的事件让做市商这一角色备受关注,但很多人对它的理解存在偏差。做市商常被误认为是操纵价格的工具,而关于其真正作用的准确信息却很少。实际上,做市商通过提供充足流动性、确保高效交易执行、增强投资者信心等方式,显著降低了市场波动和交易成本。目前最常见的做市模式有两种:代币贷款协议和保留模式。前者是项目方将代币借给做市商1-2年,后者则是按月支付服务费。与传统市场一样,明确的做市规则对加密货币市场的健康发展至关重要。当前加密市场仍处于早期阶段,急需建立合理的监管框架来规范做市行为,防止非法操作,保障公平竞争,从而更好地促进市场流动性和保护投资者权益。

核心概念:做市商就像金融市场的'二手车商'?

做市商在维持市场持续流动性方面发挥着关键作用。他们通过同时提供买卖报价来实现这一目标,从卖家买入资产并向买家卖出,创造了一个让市场参与者随时可以交易的环境。

这种角色类似于我们日常生活中常见的二手车经销商。就像这些经销商让我们能够随时出售现有车辆并购买二手车一样,做市商在金融市场中扮演着类似的角色。全球知名做市商Citadel将做市商定义为市场流动性的提供者。

做市商在传统金融市场中同样不可或缺。以纳斯达克为例,每只股票平均有约14个做市商,整个市场共有约260家做市商活跃其中。在流动性相对较低的债券、商品和外汇市场,大多数交易更是直接通过做市商来完成。

盈亏密码:做市商如何赚差价又怕踩雷?

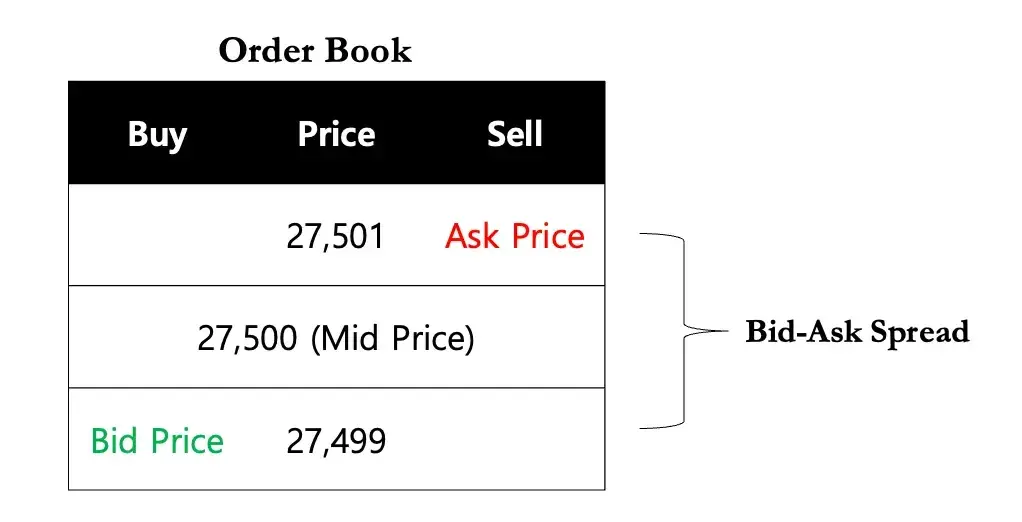

做市商主要通过买卖价差来获取利润。他们以较低的价格买入金融资产,再以稍高的价格卖出,中间的差额就是利润来源。比如当比特币报价为27,499美元买入和27,501美元卖出时,成功完成一笔交易就能赚取2美元的价差利润。这种模式类似于二手车商低价收车、高价卖车的经营方式。

但做市并非稳赚不赔的生意。当市场剧烈波动时,资产价格可能单边快速变动,导致做市商只能执行买单或卖单中的一方,从而产生亏损。另一个主要风险是库存风险——当持有的代币难以出售时,做市商不仅要承担资产贬值的损失,还要面临资金占用的机会成本。就像二手车商收购的车辆遭遇市场低迷,既卖不出去又面临贬值风险。

这些风险在加密市场尤为突出。由于数字货币价格波动剧烈,做市商经常面临单边成交的困境。同时,新兴代币的流动性不足也加剧了库存风险。因此,看似简单的买卖价差套利,实际上需要做市商具备精准的市场判断和严格的风险控制能力。

流动性革命:做市商如何改写交易游戏规则?

做市商的核心价值在于为市场注入充沛的流动性。流动性衡量的是资产快速变现的能力,高流动性意味着投资者可以轻松买卖而不引起价格剧烈波动。这种流动性保障大幅降低了交易成本,使得大额订单也能平稳执行。

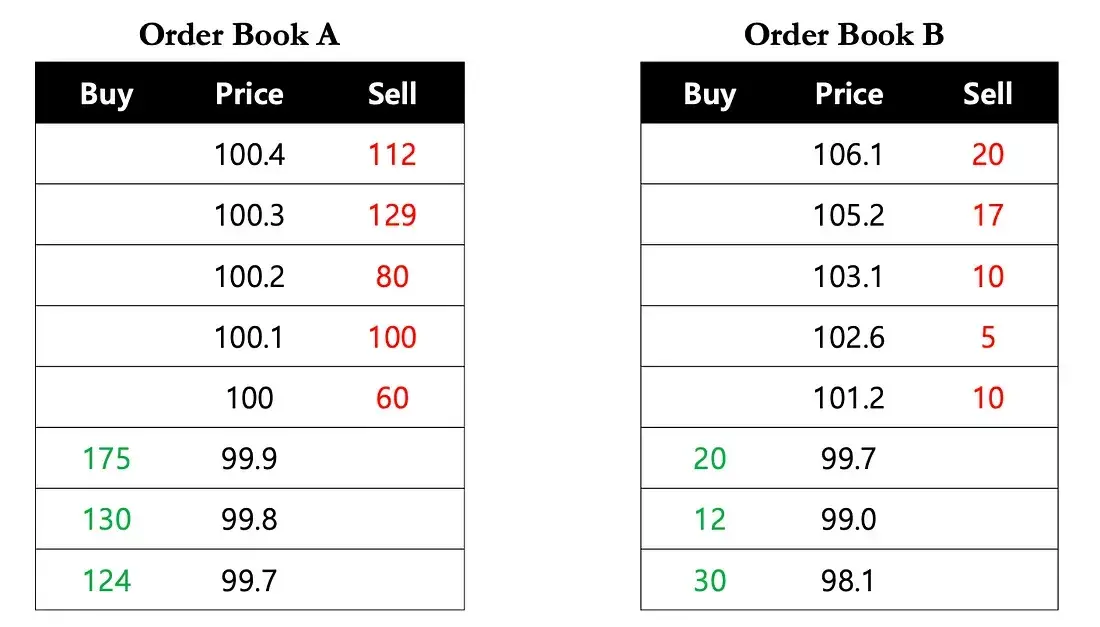

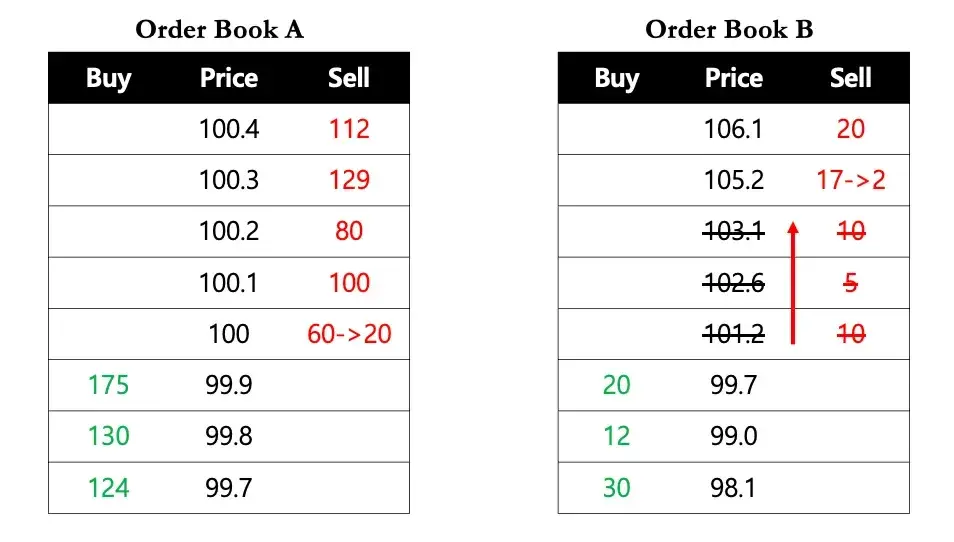

想象一位投资者需要立即买入40个代币:在流动性充足的市场,他可以瞬间以100美元单价完成交易;而在流动性匮乏的市场,他要么接受阶梯式上涨的报价(最高达105.2美元),要么长时间等待理想价格。后一种情况中,单笔交易就可能引发5%的价格波动,这对于低流动性资产尤为常见。

流动性引擎:做市商如何打造交易高速公路?

做市商的核心使命是确保市场拥有充足的流动性。流动性衡量的是资产能否快速、顺畅地转换为现金而不造成显著损失的能力。在高流动性市场中,大额交易对价格的影响被有效稀释,投资者能够以更小的成本完成大宗订单,避免引发剧烈价格波动。本质上,做市商就像交易高速公路的建造者,让投资者随时都能快速、大量地买卖代币,而不会造成市场拥堵。

举例来说,当投资者需要立即购买40个代币时,在流动性充沛的市场中,他可以一次性以100美元的单价完成全部交易。但在流动性匮乏的市场中,他可能被迫分段购买:先以101.2美元买10个,再以102.6美元买5个,接着以103.1美元买10个,最后以105.2美元买15个,最终平均成本高达103.35美元。更糟糕的是,完成这笔交易后,市场上剩余代币的报价可能直接跳涨5%,形成明显的价格断层。

这种流动性差异直接决定了交易体验。做市商通过持续提供买卖报价,在订单簿中构建交易深度,就像在崎岖山路与平坦高速之间架起桥梁。他们不仅让资产变现更加顺畅,更重要的是降低了所有市场参与者的摩擦成本,为加密生态创造了基础性的价值支撑。

波动终结者:做市商怎样熨平价格过山车?

正如前文提到的流动性案例所示,做市商通过提供大量买卖订单,有效缓解了市场价格剧烈波动的现象。当投资者在流动性不足的市场一次性买入40个代币时,可能导致价格瞬间上涨5%。这种供需失衡在加密货币市场尤为常见,小额交易就能引发显著价格波动。

做市商的作用就像市场中的缓冲垫,通过持续挂出买卖订单来填补供需缺口。特别是在市场恐慌时期,当交易者集中抛售或抢购时,做市商提供的流动性成为稳定价格的关键力量。他们不断调整报价,吸收市场冲击,防止恐慌性抛售引发的价格雪崩。

这种稳定机制最终增强了投资者对项目的信心。当交易者知道可以随时以合理价格买卖资产,而不会因单笔交易导致价格剧烈波动时,他们更愿意参与市场。这种良性循环进一步促进了流动性,为所有参与者创造了更稳定的交易环境。

利益共生体:加密项目与做市商的生死契约

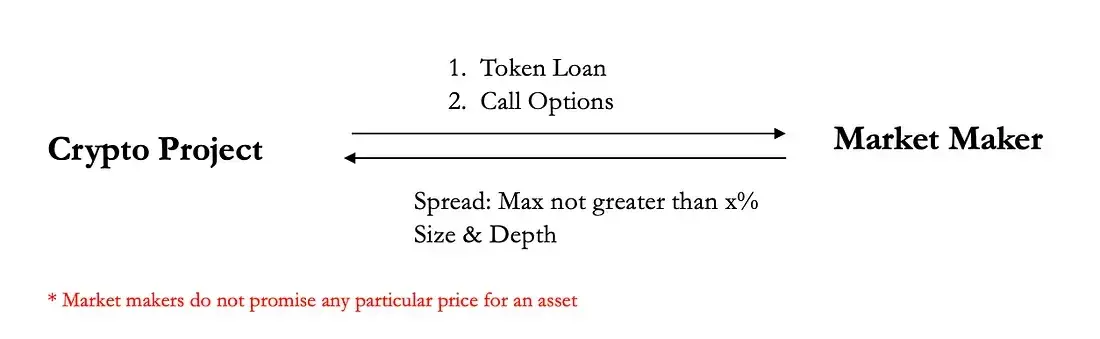

加密市场中项目方与做市商最常见的合作模式是代币借贷加看涨期权的结构。这种模式在代币上市初期尤为关键,因为此时市场上流通的代币数量有限,容易出现供需失衡。

项目方会将做市所需的代币借给做市商,借贷期限通常为1-2年,与做市合同期限一致。作为回报,做市商获得在贷款到期时行使看涨期权的权利,可以按约定价格购买代币。这种补偿机制既解决了项目方现金不足的问题,又将做市商的收益与代币价格直接挂钩,有效防止了早期抛售风险。

做市商则承诺在借贷期间维持约定的价差和流动性水平,为项目创造良好的交易环境。但需要明确的是,正规做市商从不承诺具体价格走势,他们的核心职责是确保市场流动性,而非操纵价格。

项目方的求生欲:为何要'借'代币给做市商?

在代币刚上市的初期阶段,市场上流通的代币数量往往非常有限,导致供不应求的局面。为了缓解这种供需失衡,项目方会向做市商借出代币,通常借期为1-2年,这正好覆盖做市合同的期限。通过这种方式,做市商能够确保市场上有足够的流动性。

作为提供做市服务的回报,做市商会获得一项特殊权利:在贷款到期时可以行使看涨期权。这个期权允许他们以事先约定的价格购买代币。项目方选择用期权而非现金来补偿做市商,主要是因为初创项目通常资金有限。更重要的是,期权价值与代币价格直接挂钩,这种设计能有效防止做市商在早期就抛售代币套现,从而保护项目方的长期利益。

做市商的承诺:流动性保障的双向奔赴

做市商在与项目方合作时,会通过协商确定服务条款,确保市场交易在合理的价差范围内运行,并提供足够的流动性深度。这种安排有助于构建一个流动性充足、交易顺畅的市场环境。

具体来说,做市商会从项目方借入代币用于做市活动,同时获得看涨期权作为服务报酬。在合同约定的期限内(通常为1-2年),做市商承诺维持特定的买卖价差和流动性水平。这种双向合作模式既满足了项目方对市场流动性的需求,也为做市商提供了合理的收益保障。

需要特别强调的是,正规的做市商不会对代币价格走势做出任何承诺。他们的核心职责是提供流动性服务,而非干预或保证价格变动方向。这种明确的职责划分是区分合法做市与市场操纵行为的重要标准。

灰色地带警示:加密做市为何沦为监管法外之地?

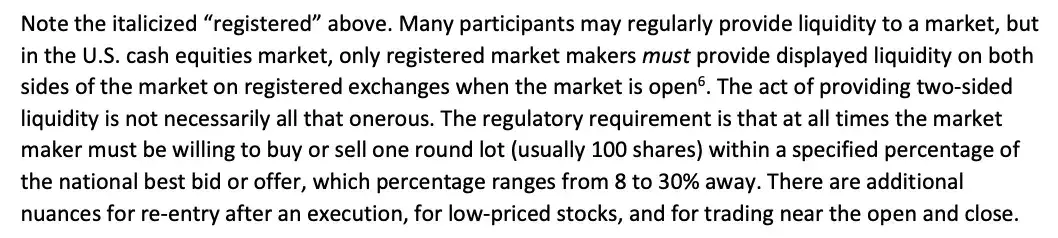

加密货币市场对做市商的负面印象主要源于监管缺失。与传统金融市场相比,加密做市商几乎处于无监管状态。以美国股票市场为例,纳斯达克和纽约证券交易所对做市商有严格规定:必须维持至少100股的买卖报价,并在收到匹配订单时有义务执行交易。同时,交易所还限制做市商的报价范围(如大盘股只能在8%或30%的区间内报价),防止他们通过极端报价操纵市场。

然而在加密货币领域,做市活动几乎不受任何监管约束。既没有专门的牌照要求,也没有统一的监管机构。这种监管真空导致许多公司打着"做市"旗号进行非法套利。最严重的问题是,传统交易所会对违规做市行为实施严厉处罚,而分散的加密市场却缺乏有效的惩戒机制。这种监管缺位已经成为加密市场发展的重大隐患,亟需建立与传统金融市场相当的管理规范。

未来展望:加密做市如何走向阳光化?

尽管当前加密做市领域存在监管灰色地带,但做市商在市场中扮演的关键角色不会改变。他们通过持续提供买卖报价来维持市场流动性,这一功能仍然是加密市场健康运转的基础。特别是在流动性相对不足的加密领域,做市商通过降低交易成本和减少价格波动,为投资者创造了更稳定的交易环境。

展望未来,随着监管框架的逐步完善,加密做市有望走向更加规范化的道路。通过建立公平竞争机制和健全的做市标准,我们可以期待一个投资者权益得到更好保障的交易环境。合理的监管不仅能够遏制非法做市行为,还能促进市场流动性,最终形成良性循环。