Web3起点网

Web3起点网CoinShares借壳登陆纳斯达克 欧洲加密资管巨头转型之路

继Coinbase、Galaxy Digital、Circle、Bullish和Gemini之后,美股市场即将迎来又一家Web3企业。9月8日,欧洲加密资产管理公司CoinShares宣布将与在美国纳斯达克上市的特殊目的收购公司Vine Hill Capital Investment Corp以及新成立的泽西岛公司Odysseus Holdings Limited合并。合并完成后,CoinShares将在美国纳斯达克(或其他美国交易所)上市,同时从纳斯达克斯德哥尔摩退市。这意味着在多家美国本土Web3公司相继上市后,首家欧洲本土Web3企业也将登陆美国资本市场,并以37%的高溢价引发市场关注。这一里程碑事件不仅彰显了CoinShares作为传统资管巨头成功转型的标杆地位,更引发了市场对其能否持续领跑行业的深度思考。

从原油交易到加密巨头:两位摩根大通老将的180°转型之路

CoinShares的前身是成立于1998年的大宗商品投资公司Global Advisors,由Russell Newton与Danny Masters共同创立。Russell Newton从1986年起在壳牌石油等公司从事了8年原油交易工作,后于1994年7月加入摩根大通担任大宗商品策略师。另一名联合创始人Danny Masters也是CoinShares的现任主席,在与Russell Newton共同创立Global Advisors之前曾在摩根大通担任全球能源交易主管。

CoinShares的现任首席执行官、经济学家JM Mognetti于2012年加入Global Advisors。仅仅一年之后,全球宏观投资者开始大量撤出大宗商品,转而投资股票和固定收益。对于三位创始人而言,公司急需寻找新的投资方向,而恰逢此时,价格仅几百美元的比特币进入了他们的视野。

几乎没有任何犹豫,Global Advisors(CoinShares前身)在2014年完全转向数字资产领域,后在2016年更名为CoinShares,并逐渐发展为如今集资产管理、资本市场业务和自主投资为一体的加密资管公司。

欧洲加密资管拓荒记:从首支比特币基金到收购Valkyrie的野望

2014年,当比特币价格还在几百美元徘徊时,Global Advisors(CoinShares前身)就在欧洲推出了首个受监管的比特币投资基金,成为欧洲加密资管领域的先行者。更名CoinShares后,公司于2015年收购了XBT Provider,后者推出了全球首个在受监管交易所上市的比特币证券Bitcoin Tracker One ETP,并在瑞典成功上市。

2021年初,CoinShares开始推出以实物为底层资产的交易所交易产品(ETP),产品线从比特币和以太坊扩展到LTC、XRP、LINK、UNI等多种代币。同年3月,CoinShares在瑞典上市,成为继Galaxy Digital之后全球第二家上市的Web3公司。截至2021年2月,公司资管规模达到45.6亿美元,持有70185枚比特币和655211枚以太坊,成为当时欧洲最大、全球第二的加密资管公司,仅次于灰度。

2024年初,随着美国SEC批准多家机构的比特币现货ETF申请,CoinShares采取了战略性扩张举措,收购了比特币现货ETF发行方Valkyrie。截至撰稿时,Valkyrie的比特币现货ETF资管规模已超过6.5亿美元,这标志着CoinShares正式进军美国市场的重要一步。

财报拆解:资管稳如老狗,其他业务像过山车?

对比CoinShares今年公布的一季度与二季度财报,其业务表现呈现出明显的分化态势。核心的资管业务表现稳健,而其他业务则波动剧烈。

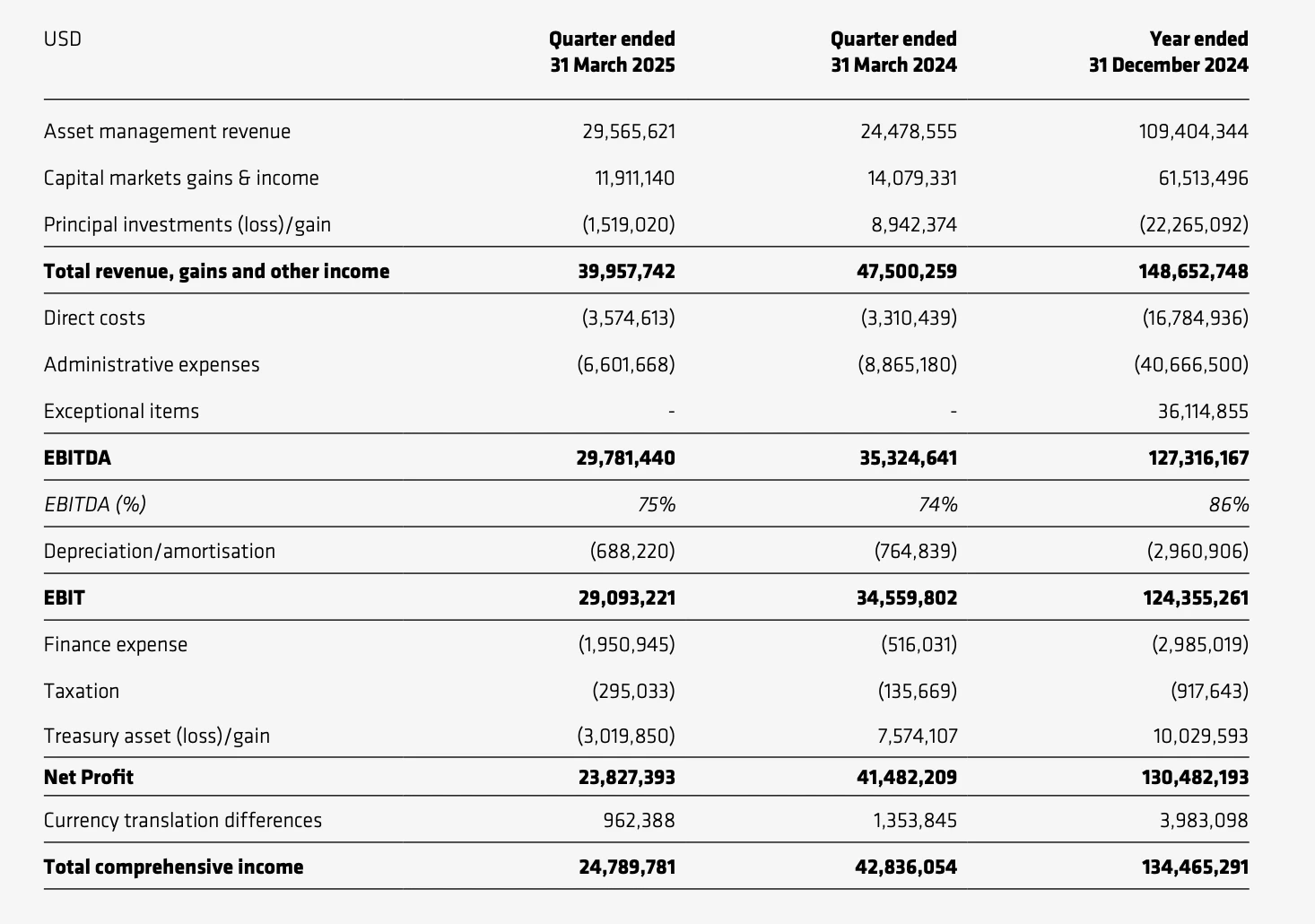

资管业务是CoinShares的绝对主力。一季度该业务收入达2956.6万美元,占总收入的74%,同比增长20.8%。二季度收入略超3000万美元,环比微涨1.6%,同比增长6.1%。整个上半年,资管业务总收入约5961.3万美元,同比增长12.4%。这表明尽管市场环境波动,CoinShares的资管业务仍保持了稳定的增长势头。

该图片展示了CoinShares一季度财务表现的关键指标,包括收入、EBITDA和利润率等,直观呈现了同比下降趋势与盈利能力变化。

该图表直观呈现了一季度资管业务收入达2956.6万美元,占总收入74%,同比增长约20.8%,凸显核心业务稳定性。

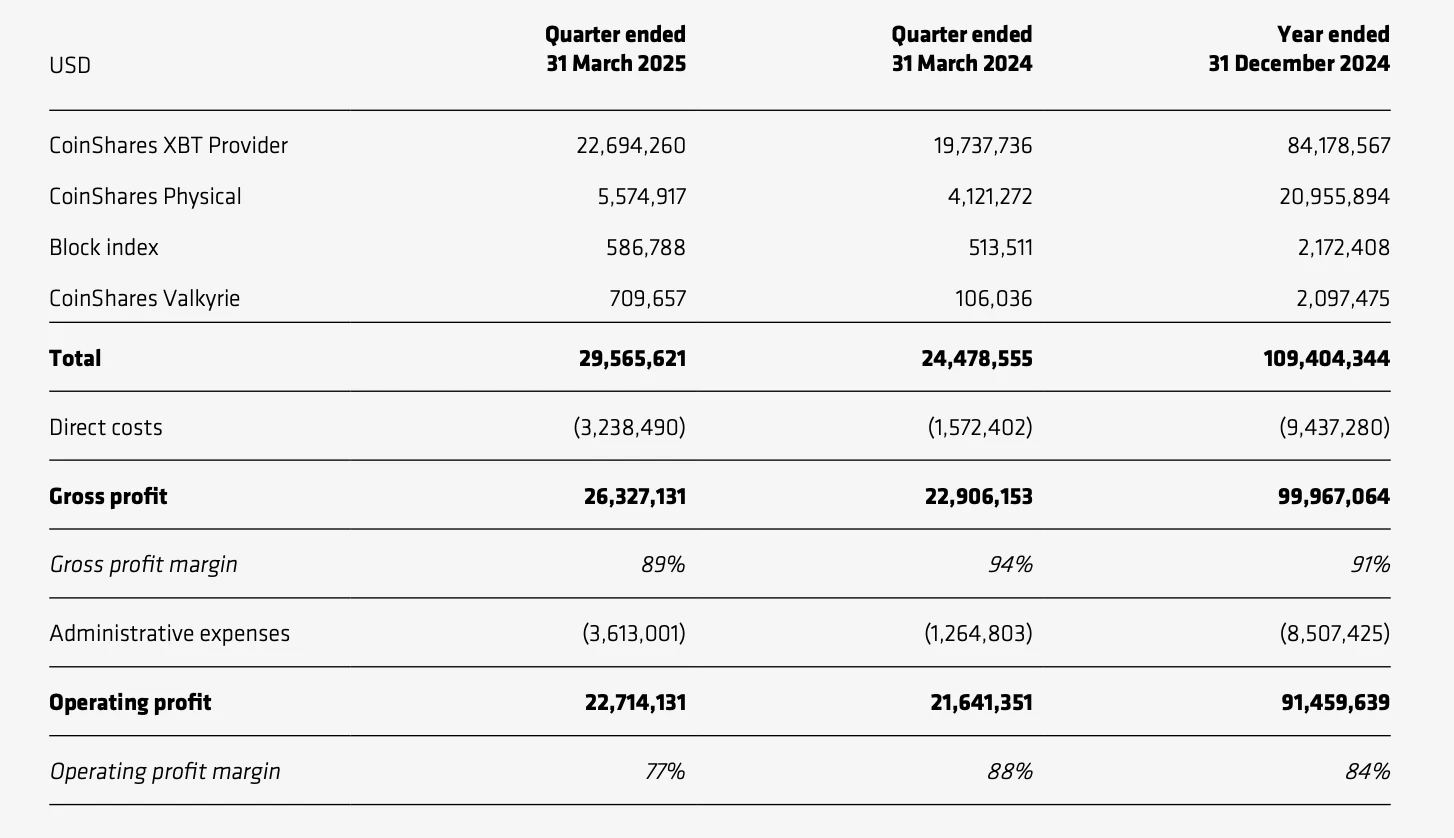

然而,资本市场基础设施业务则连续两个季度下滑。一季度收入约1191.1万美元,同比下滑15.4%;二季度收入约1134.6万美元,环比下降2%,同比下降22.3%。这项业务包括提供流动性收入、Delta中性交易策略收入、数字资产借贷以及质押收入,其表现受加密货币价格和交易活跃度影响较大。

该图表直观呈现了一季度资本市场基础设施业务收入1191.1万美元、同比下滑15.4%,利润同比下滑18.7%。

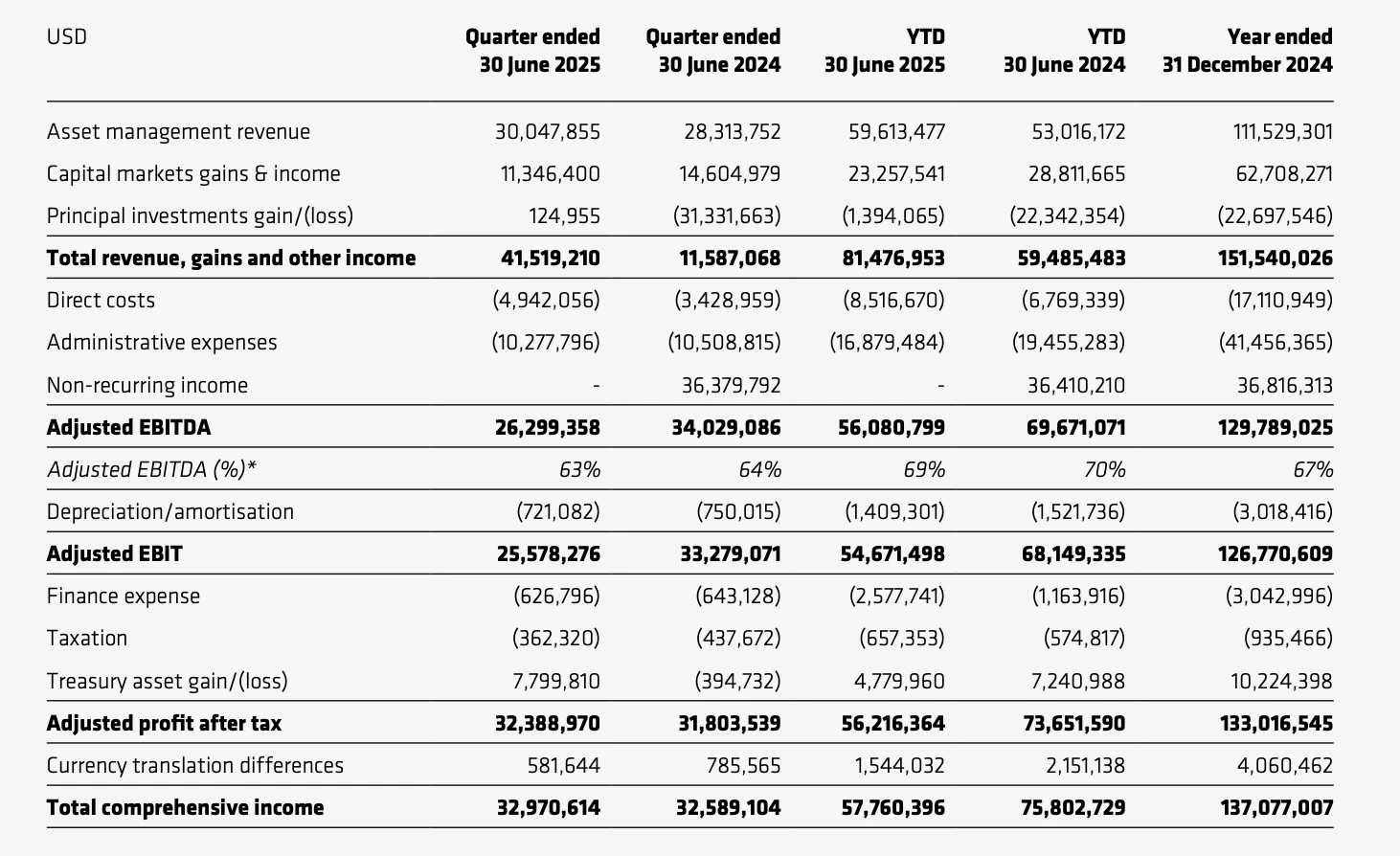

该图表展示了二季度收入4151.9万美元,环比增长3.8%,同比增长258.3%,但EBITDA和利润率下降明显。

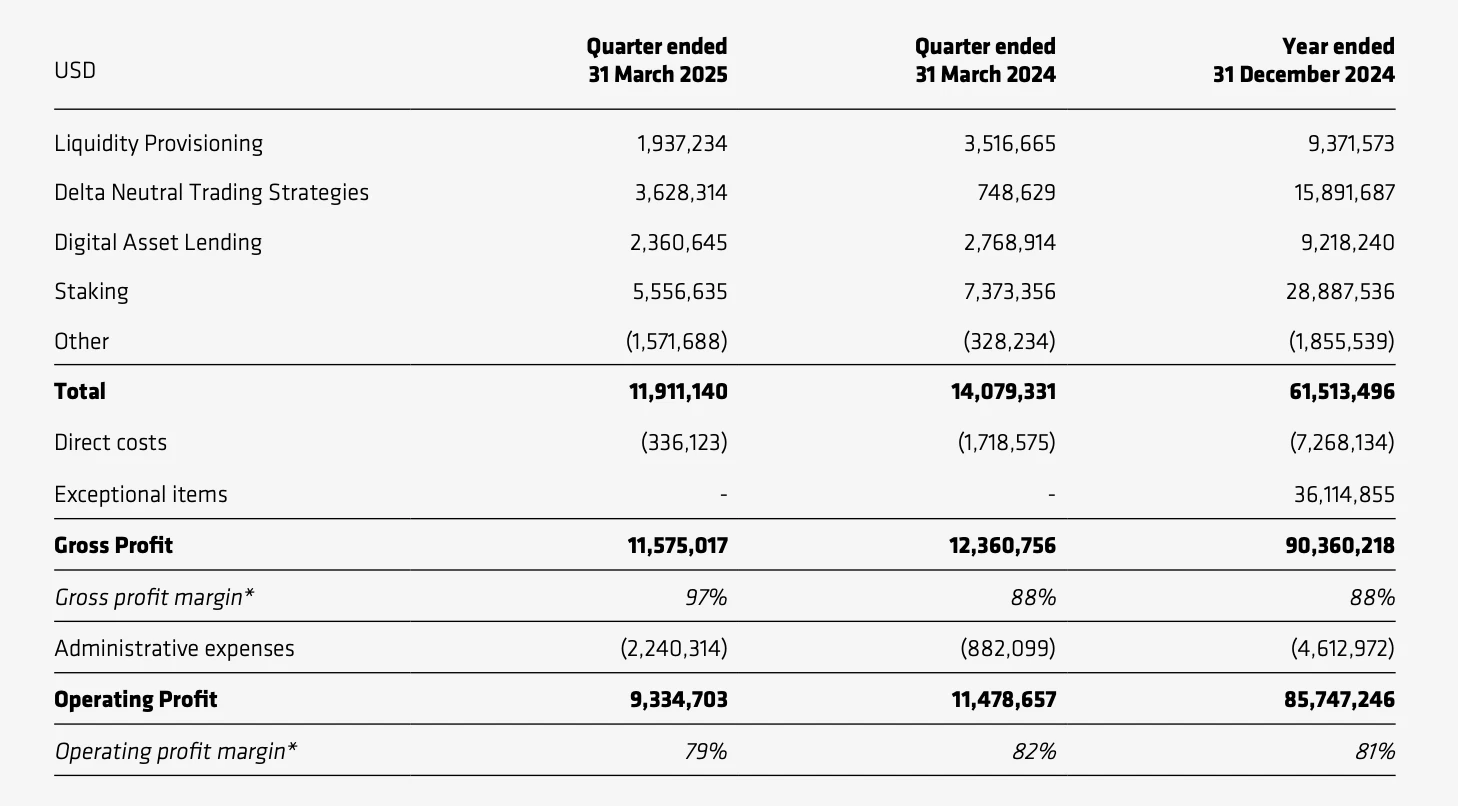

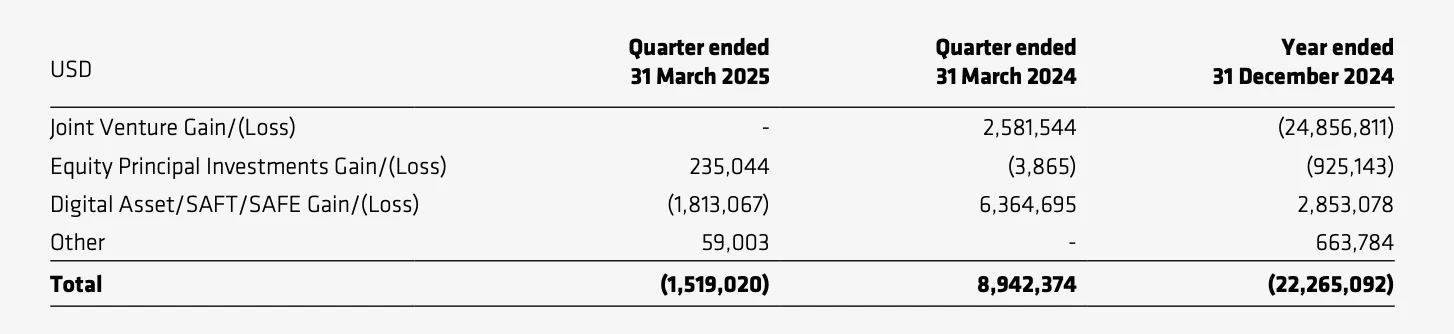

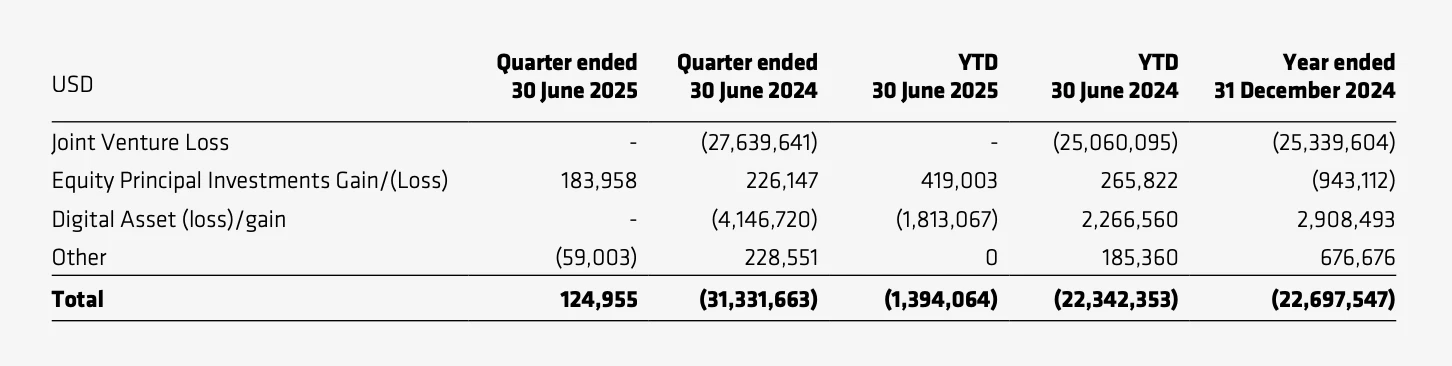

自有投资业务的波动最为剧烈。一季度亏损约151.9万美元,相比去年同期的盈利894.2万美元,暴跌约117%。二季度虽扭亏为盈,但仅盈利12.5万美元,表现依然疲软。值得注意的是,CoinShares在2024年整年和2025年至今的投资业务一直处于亏损状态,这与2023年全年近370万美元的利润形成鲜明对比。

该图表直观呈现一季度自有投资业务亏损151.9万美元,与去年同期盈利形成鲜明对比。

该图表强化了自有投资业务同比暴跌117%的幅度,突出了财务表现恶化趋势。

80亿资管规模背后:欧洲老大遇上贝莱德们杀到家门口

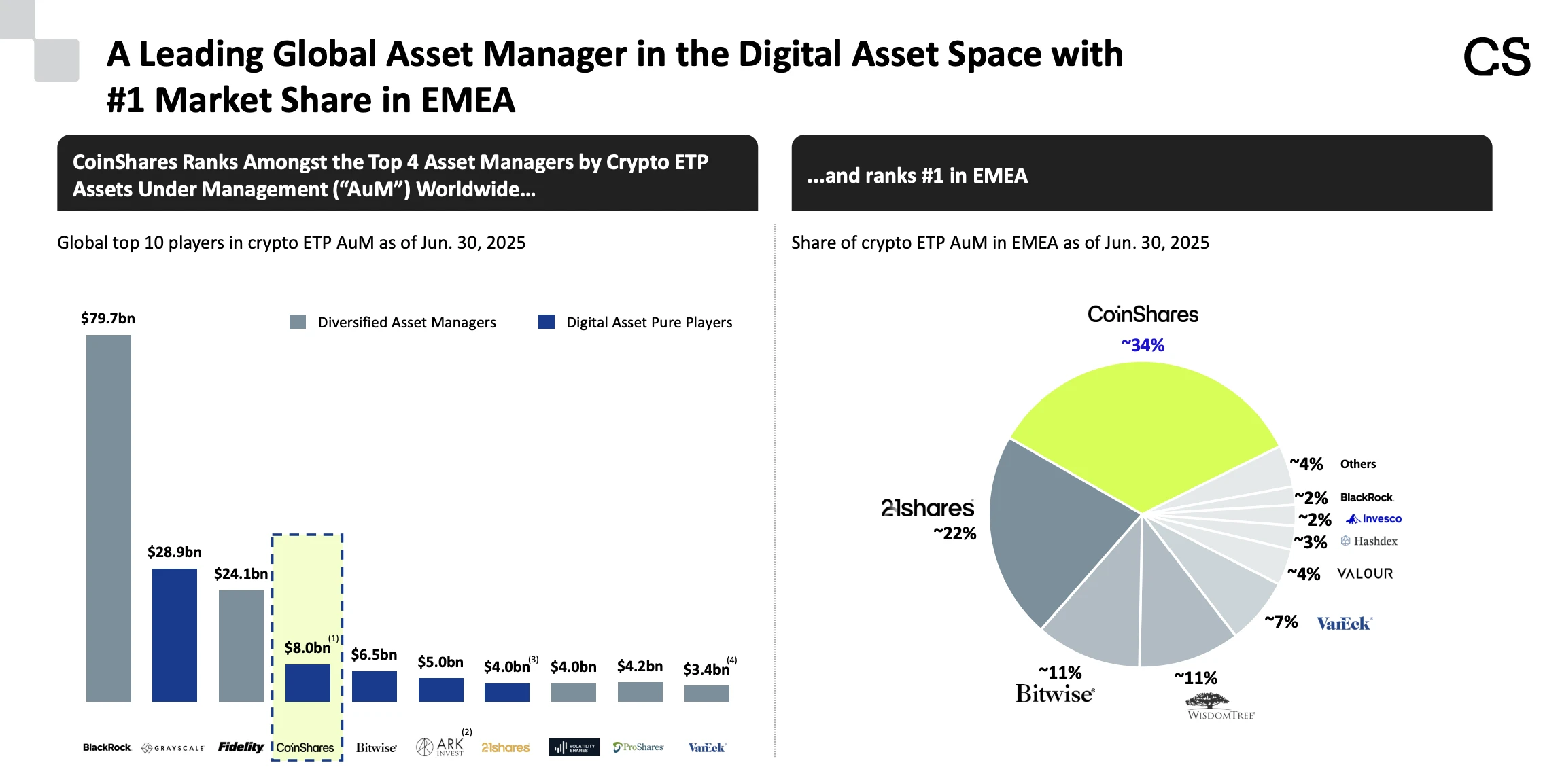

虽然CoinShares在其路演资料中宣称资管总额已突破80亿美元,成为继贝莱德、灰度和富达之后的全球第四大加密资管机构,同时也是EMEA(欧洲、中东与非洲)地区最大的加密资管公司,占据了约34%的市场份额。但综合财务数据来看,公司增长相对缓慢,除了资管业务保持稳步小幅增长外,其他业务表现波动较大。CoinShares收购Valkyrie和赴美上市本质上是为了扩大在美国市场的业务,但其欧洲大本营似乎缺乏独特的竞争壁垒。

该图表展示了CoinShares资管规模达80亿美元的市场地位及34%的EMEA市场份额。

根据ISS Market Intelligence的数据,截至今年5月底,美国基金公司在欧洲地区的资产管理规模已从十年前的2.2万亿美元增长至4.9万亿美元,实现了规模翻倍。如果美国本土资管巨头决定将加密资管业务拓展至欧洲市场,CoinShares将不得不面对这些实力强劲的竞争对手。

此外,假设美国证券交易委员会未来批准更多加密货币ETF,CoinShares目前的优势可能会被逐渐蚕食。按照欧股昨日收盘价计算,CoinShares市值约为82.28亿瑞典克朗(约合8.77亿美元),市盈率约为7.97,但其通过"借壳上市"的估值达到了12亿美元,溢价率接近37%。

7.97市盈率VS12亿估值:加密资管香饽饽能烧多久?

按照欧股昨日收市价计算,CoinShares市值约为82.28亿瑞典克朗,折合约8.77亿美元,市盈率约为7.97。然而,其通过借壳上市获得的估值却达到了12亿美元,溢价率接近37%。这一估值呈现出明显的矛盾状态。与全球最大资管公司贝莱德相比,CoinShares在资管规模与市值的比值上远超贝莱德,但市盈率却显著低于贝莱德的近27倍。虽然加密资管行业在未来相当长一段时间内仍将备受关注,但CoinShares市值能否实现显著增长,从理性角度看,可能取决于三个关键因素:资管业务能否实现超预期增长,能否在非美地区建立稳固的护城河,以及能否在美国本土市场取得突破。