Web3起点网

Web3起点网Usual Money稳定币协议:RWA收益与4年锁定期风险分析

Usual Money作为近年来备受关注的稳定币协议,其创始人Pierre Person的跨界背景为项目增添了独特色彩。这位前法国国民议会议员在政治生涯巅峰期转型区块链领域,将其进步主义政治理念与"金融民主化"的项目愿景相结合,打造了基于RWA(真实世界资产)的稳定币体系。本文将深入剖析Person的转型历程、项目核心机制、市场定位,以及不同参与方在生态中的利益格局,为读者揭示这一创新金融产品背后的机遇与风险。

1. 揭秘创始人Pierre Person从法国议员到区块链创业的转型背景

Usual Money的创始人Pierre Person是一位颇具传奇色彩的跨界人物。这位1989年出生的年轻人在2017-2022年间担任巴黎第六选区国民议会议员,曾是法国总统马克龙的重要政治盟友。作为法国社会党成员,他的政治立场偏左派,曾参与推动LGBT医疗权益和大麻合法化等进步法案,塑造了一个典型的"白左精英"形象。

2024年法国国民议会选举中,马克龙领导的中间派复兴党败给左翼联盟"新人民阵线",政治环境日益极端化。作为建制派代表,Person选择在此时转型进入区块链领域,既是对政治现实的回应,也展现了他把握时代机遇的敏锐嗅觉。

2. 分析其政治光谱与项目理念的潜在关联

Person的左派政治背景与Usual Money的项目设计存在有趣的呼应。作为一个强调"普惠金融"的稳定币协议,Usual Money通过RWA资产为普通投资者提供传统金融市场的收益机会,这种"金融民主化"的理念与其进步主义政治立场一脉相承。项目特别设计了面向散户的参与机制,虽然实际效果存疑,但至少在理念层面延续了其政治生涯中关注弱势群体的倾向。

3. 探讨创始团队资源投入对项目发展的影响

作为前政要,Person为项目带来了独特的资源优势。他的政治人脉可能有助于项目获取合规背书和机构合作,而其在公共事务中积累的危机处理经验,也将影响项目应对监管挑战的策略。值得注意的是,Person选择在政治生涯黄金期转型创业,表明其对项目的投入程度和期待值都较高,这种"all in"的态度可能成为项目发展的重要推动力。

解密Usual Money的三大法宝:USD0、USD0++与Usual如何联动

1. 拆解RWA支持的USD0稳定币发行机制

USD0是Usual Money基于RWA(真实世界资产)1:1发行的稳定币,采用100%准备金设计。与USDT、USDC等法币抵押型稳定币不同,USD0选择将短期美国国债及隔夜逆回购债券作为底层资产。目前主要通过Hashnote发行的USYC这一RWA资产进行铸造,用户也可使用USDC通过代理兑换为USYC。

这种设计带来双重优势:一方面通过低风险的RWA资产为协议提供稳定收益来源,另一方面也为尚处早期的RWA市场注入流动性。值得注意的是,持有USD0本身并不产生收益,用户需要将其转换为USD0++才能捕获收益。

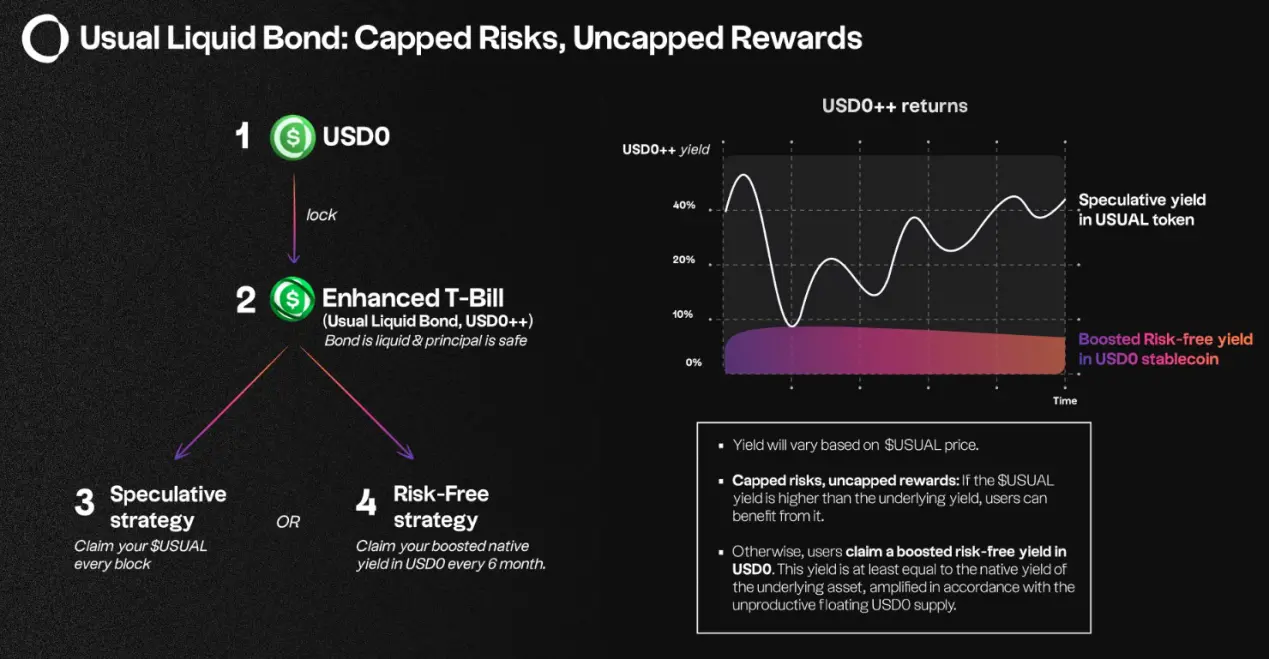

2. 解析4年锁定期USD0++债券的收益捕获模式

USD0++本质上是4年期的USD0债券凭证,其收益分配采用两种模式:

- 每日浮动收益:按RWA资产当前收益率(如4.5% APY)每日发放等值的Usual代币

- 6个月保底收益(BIG):锁定6个月后可选择以USD0或Usual形式获取固定收益,提前解锁则丧失收益

举例说明:100美元的USD0++若选择每日收益模式,按4.5%年化每天可获得价值约0.0123美元的Usual代币;若选择6个月锁定,到期可获得约2.214美元的固定收益。值得注意的是,只有处于6个月锁定期内的USD0++才会实际分配RWA收益,其余部分收益将作为Usual代币的价值支撑。

3. 阐述治理代币Usual的价值捕获路径

Usual代币的价值支撑主要来自三方面:

1. 未分配给USD0++持有者的RWA收益储备

2. 协议通过PAR(平价套利权)机制套利产生的收益

3. 治理权益带来的潜在价值

当二级市场USD0++价格出现较大偏离时,DAO可通过PAR机制提前解锁部分USD0++来恢复流动性,这个过程产生的套利收益归入协议金库。这种设计使得Usual代币能够持续捕获协议产生的收益,但同时也导致散户在退出USD0++时需要承担较高的贴现率成本。

稳定币赛道的三大流派:Usual Money的差异化生存之道

当前稳定币市场主要分为三大类型,各自具有不同的设计理念和目标用户群体:

- 法币抵押型(如USDT、USDC):这类稳定币以1:1的法币储备作为支撑,核心价值在于提供高效的法币-加密货币兑换通道。其发展重点在于扩大流动性和采用度,确保用户可以随时便捷地进行交易。

- 加密抵押型(如DAI、FRAX):采用超额加密资产抵押机制,强调去中心化和抗审查特性。主要服务于重视隐私保护和规避监管的用户群体,设计上更注重系统的抗风险能力。

- 收益凭证型(如USDe、USD0):将低风险理财产品的收益权包装成稳定币形式。Usual Money的USD0属于这一类别,其创新点在于通过RWA(真实世界资产)支持来产生收益。

USD0选择短期美国国债和隔夜逆回购债券作为底层资产,这种RWA配置具有双重优势:

- 资产安全性高,违约风险极低

- 能为协议带来稳定的现金流收益

但同时也面临两个主要挑战:

- 收益率受美联储政策直接影响

- 与传统加密资产相比收益吸引力有限

USD0++通过4年锁定期设计创造了一个收益分配优化机制:

- 将大部分流动性锁定,确保收益流的稳定性

- 提供两种收益获取方式:每日Usual代币奖励或6个月锁定期的固定收益

- 通过二级市场贴现机制为急需流动性的用户提供退出通道

这种设计本质上是通过牺牲部分流动性来换取更高的收益确定性,但需要注意的是,4年锁定期与短期国债的收益周期存在明显的期限错配,这可能为参与者带来潜在风险。

收益计算器:USD0++的两种分红模式实操解析

1. 每日Usual代币奖励的动态计算公式

USD0++的每日收益计算遵循简单公式:每日Usual奖励 = 锁定金额 × RWA年化收益率 ÷ 365。例如锁定100美元,当RWA平均APY为4.5%时,每日可获得约0.0123美元的Usual代币(100×4.5%÷365)。这种浮动收益模式被称为USD0++ Alpha Yield,其实际价值会随Usual代币价格波动而变化。

2. 6个月锁定期的保底收益机制

用户可选择将USD0++锁定6个月,享受Base Interest Guarantee(BIG)保底收益。在锁定期内若APY保持4.5%,到期后可选择领取2.214美元等值的USD0或Usual代币(100×4.5%×0.5)。提前解锁将丧失全部锁定期收益。这种模式消除了代币价格波动风险,但牺牲了潜在增值机会。

3. RWA收益的三方分配逻辑

协议设计了精密的收益分配体系:

1. 选择6个月BIG模式的用户:获得对应RWA资产的全部基础收益

2. 未锁定或持有USD0++的用户:其对应RWA收益转化为Usual代币奖励

3. 协议储备池:未分配的大部分RWA收益(包括债券升值收益)将作为Usual代币的价值支撑,可能通过回购等方式反哺生态系统

这种分配机制确保了协议方、锁仓者与流动池三方利益的动态平衡,但需注意约90%的RWA收益最终会流向治理代币的价值积累。

谁在操盘谁在买单?深度拆解六大利益方的真实动机

1. VC机构通过Usual代币价值捕获的资本逻辑

VC投资者是Usual Money生态中最具话语权的群体之一。他们的核心利益点在于Usual治理代币的价值捕获机制。该项目通过将RWA资产的大部分收益(特别是4年锁定期USD0++对应的收益)转化为Usual代币的价值支撑,为VC创造了稳定的退出通道。从Usual Money的募资规模和机构背书来看,这种设计成功吸引了资本市场的关注。VC们既可以通过推动更多用户参与USD0协议来提升Usual代币需求,又能凭借早期持仓优势在代币增值过程中获利。

2. RWA发行方借流动性解决方案拓展市场的策略

对于Hashnote等RWA发行方而言,Usual Money提供了一个巧妙的流动性解决方案。当前RWA资产在加密市场的接受度有限,主要因其收益率难以与传统DeFi产品竞争。但通过USD0++的包装设计,用户实际参与动机从单纯的RWA收益转向了潜在的Alpha收益(Usual代币增值预期),这为USYC等底层RWA资产创造了被动需求。RWA发行方因此获得了一个低成本的市场拓展渠道,这也是他们积极支持该项目的重要原因。

3. 巨鲸用户利用PAR套利条款的特权优势

巨鲸用户在协议中享有独特的套利优势,主要体现在Parity Arbitrage Right(PAR)机制上。当USD0++在二级市场出现大幅折价时,DAO可以决定提前解锁部分债券以恢复流动性。由于治理权与持币量直接相关,巨鲸能够主导这一过程:既能在折价时低价收购USD0++套利,又能在必要时推动解锁降低自身退出成本。这种特权使巨鲸能够有效规避4年锁定期带来的贴现率风险,而这恰恰是散户无法复制的优势。

4. 散户面临的4年锁定期与贴现率陷阱

散户在这个生态中处于最不利位置。参与USD0++意味着必须接受4年锁定期,但其收益率仅与短期美债相当(当前约4.5%),远低于长期债券应有的风险溢价。更关键的是,当散户试图通过二级市场提前退出时,将面临双重挤压:一方面要承担市场自然形成的贴现率(当前设计鼓励维持一定贴现率为项目方创造收益),另一方面又缺乏巨鲸的治理话语权来推动有利的PAR操作。这种结构性劣势使得散户成为整个系统中事实上的流动性提供方和风险承担者。

流动性蜜罐警示录:散户参与USD0++的三大风险黑洞

1. 长达4年的锁定期与短期国债收益不匹配的期限错配风险

USD0++产品设计了一个长达4年的锁定期,但底层资产却是短期美国国债。这种期限错配意味着散户承担了长期债券的风险,却只能获得短期国债的收益率。在传统金融市场中,长期债券通常需要提供更高的收益率来补偿流动性风险,但USD0++并未遵循这一原则,导致风险收益比严重失衡。

2. 二级市场贴现率波动导致的实际收益率缩水风险

虽然USD0++可以在二级市场提前交易,但散户将面临严重的贴现率波动风险。当市场流动性不足时,贴现率会大幅上升,导致实际到手收益大幅缩水。更关键的是,协议中的PAR(平价套利权)机制允许巨鲸通过DAO治理提前解锁头寸,而散户只能被动承受二级市场价格波动带来的损失。

3. DAO治理权失衡下的被动退出成本转嫁风险

Usual Money的治理结构存在明显失衡。巨鲸用户凭借持币优势在DAO中拥有更大话语权,可以推动有利于自身的提案(如通过PAR机制调整贴现率)。这种治理权的不对称意味着散户的退出成本实际上被转嫁为项目方和巨鲸的收益来源,形成结构性不平等。

降息周期下的价值绞杀:USD0++模型的致命软肋

1. 美联储降息导致RWA底层资产收益率持续下滑的趋势

随着美联储进入降息周期,USD0++模型面临严峻挑战。该产品底层资产主要锚定短期美国国债收益率,而持续降息将直接导致RWA资产收益率不断下滑。这意味着锁定4年的USD0++持有者将面临收益持续缩水的困境,而协议却无法提供相应的风险补偿机制。

2. Usual代币价值与RWA升值收益的非对称分配机制

在降息环境下,债券价格通常会上涨,但USD0++持有者却无法享受这部分升值收益。RWA资产的增值部分将被转化为治理代币Usual的价值支撑,通过回购等方式主要流向代币持有者。这种收益分配机制使得散户投资者处于双重不利地位:既承担了长期锁定的流动性风险,又错失了底层资产升值的潜在收益。

3. 提出散户更优的参与策略:代币质押替代债券锁仓

对于资金量较小的散户投资者,直接参与USD0++锁仓可能并非最优选择。考虑到4年锁定期与短期国债收益的严重期限错配,以及降息周期下的收益率下行压力,更合理的策略可能是配置Usual代币。通过持有治理代币,投资者既能规避长期锁定的流动性风险,又能间接分享协议的整体收益增长,实现更好的资金使用效率。