Web3起点网

Web3起点网代币化股票市场:流动性困境与监管挑战中的金融革新

代币化股票市场目前仍处于早期发展阶段,面临着流动性不足和价格波动剧烈等典型问题。买卖价差较大、周末价格跳涨等现象暴露出这类新兴市场的"新生儿缺陷"。这其实是所有衍生品市场发展初期的共同特征,就像一场压力测试,在市场真正成熟前检验着投资者的真实需求。尽管交易体验还不够流畅,但这些现象恰恰反映了市场正在经历自然成长的过程。

时间差陷阱:当股票休市时,代币却在疯狂波动?

代币化股票打破了传统股市的时间限制,这既是优势也是风险。当美股周五收盘后,如果周六突然爆出重大新闻(如财报泄露或地缘政治事件),传统股票市场无法反应,但代币化股票已经开始波动。这种时间差让投资者能够提前消化市场信息。

然而当代币交易量超过传统股票时,问题就会显现。期货市场通过资金费率和保证金机制应对类似情况,ETF依靠做市商和套利机制稳定价格,但代币化股票目前缺乏这些成熟机制。价格偏离、流动性不足等问题完全依赖发行方的可靠性。

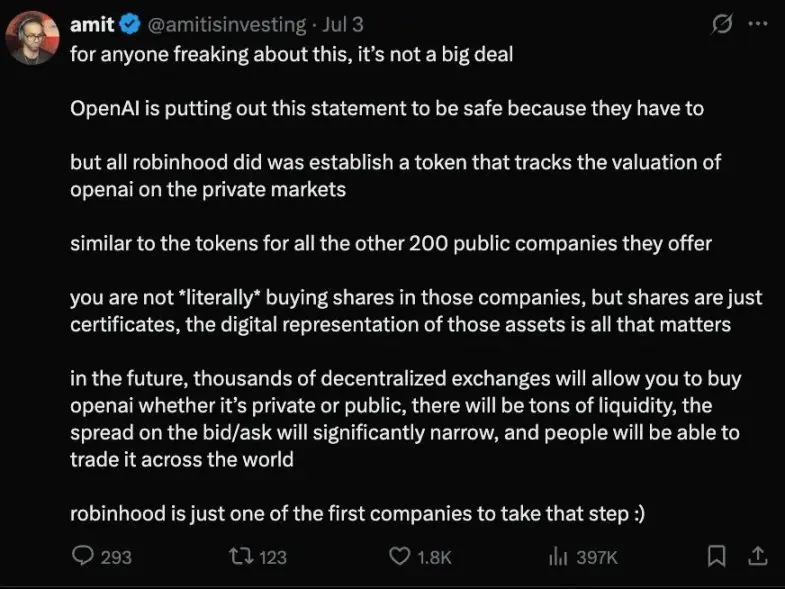

Robinhood在欧盟推出OpenAI和SpaceX代币化股票时,两家公司都否认参与其中。这提醒投资者需要明确:你购买的究竟是真实股票的价格敞口,还是权利模糊的合成衍生品?虽然代币化股票提供了交易便利,但其底层架构差异很大,有些符合欧洲监管框架,有些则依赖智能合约和离岸托管。

信任危机:你买的代币到底有没有'真身'背书?

代币化股票市场的信任基础正面临严峻考验。以Robinhood在欧盟推出的OpenAI和SpaceX代币化股票为例,两家公司均公开否认参与其中,声明与这些业务既无合作也无正式关系。这暴露出一个核心问题:投资者购买的究竟是真实股票的价格敞口,还是权利边界模糊的合成衍生品?

虽然代币化股票提供了交易便利,但其底层架构差异很大,有些符合欧洲监管框架,有些则依赖智能合约和离岸托管。问题的根源在于代币发行方与标的资产之间的脱节。当市场流动性不足或价格偏离时,代币能否准确追踪股票价格,完全取决于发行方的运作机制是否可靠。目前这个新兴领域尚未建立类似期货市场的资金费率机制或ETF的做市商套利体系,使得价格锚定缺乏制度保障。

值得注意的是,Robinhood推出的这类代币本质上只是追踪私有公司估值的工具,并非真实股票。这就像传统金融中的差价合约(CFD),投资者交易的是价格波动而非资产本身。关键在于,当代币化产品规模超过标的资产时,这种"影子市场"能否维持与实体经济的可信连接,将成为决定市场稳定的关键因素。

监管迷宫:代币化股票正在法律边缘试探?

当前代币化股票产品的合规架构呈现多样化特征。部分平台选择在欧洲监管框架下运作,另一些则依赖智能合约与离岸托管机构的组合方案。像Dinari这样的少数先行者正在探索更合规的运营模式,但多数平台仍在法律模糊地带谨慎试探。

美国证券监管机构尚未对这一新兴领域作出明确表态。虽然SEC已就代币发行和数字资产表明监管立场,但针对传统股票代币化产品的监管框架仍存在空白。这种不确定性使得平台方采取审慎策略,例如Robinhood选择先在欧盟市场推出产品,而非其本土的美国市场。

不同司法管辖区的监管差异催生了平台方的"监管套利"行为。欧盟相对开放的金融创新环境成为试验田,而美国市场则因监管不确定性暂时被回避。这种战略选择反映出平台在合规与创新之间的平衡考量——既需要规避法律风险,又要抓住市场先机。

平民金融革命:散户终于能'玩转'科技巨头了?

代币化股票的核心创新在于大幅降低了投资门槛。Republic平台为SpaceX等私人公司提供的合成投资渠道,以及Backed Finance在Solana链上发行的公开股票代币,都在解决同一个问题:让普通人更容易参与投资。这些产品并不改变金融本身的逻辑,而是优化了参与方式。当投资者只需在持有稳定币的应用上点击几下就能获得英伟达股票的涨跌敞口时,他们可能根本不会在意这是否是合成产品。

这种降低门槛的模式早有先例。SPY交易所交易基金的发展历程证明,经过包装的产品可以成为主流交易市场。差价合约、期货、期权等衍生品最初都只是专业交易员的工具,最终却服务了更广泛的用户群体。有趣的是,这些衍生品往往能领先于标的资产走势,在市场波动中更快地捕捉情绪变化。

代币化股票正在走类似的道路。虽然当前基础设施仍处于早期阶段,存在流动性不稳定和监管框架模糊等问题,但底层逻辑非常清晰:创造一个能准确反映资产价格、易于获取且对普通用户友好的替代品。如果这种替代品能够稳定运行,更多交易量将会涌入。最终,它可能不再是标的资产的影子,而会成为市场的风向标。就像当年Nathan Most发现效率漏洞而创新基金包装方式一样,现在的代币发行者也在用智能合约做着类似的事情。

效率悖论:我们越不拥有真股票,市场反而越有效?

这些衍生品往往能领先于标的资产走势,在市场波动中比反应迟缓的传统市场更快捕捉情绪,放大恐惧或贪婪。代币化股票可能会走上相似的道路。虽然当前基础设施仍处于早期阶段,流动性时好时坏,监管框架也不够清晰,但底层逻辑已经显现:创造一种能准确反映资产价格、易于获取且对普通用户友好的替代品。如果这种"替代品"能够稳定运行,更多交易量将涌入其中。最终,它可能不再是标的资产的影子,而会成为市场的风向标。

Nathan Most最初并未打算重塑股票市场,他只是发现了效率漏洞,试图寻找更流畅的交易方式。如今的代币发行者也在做同样的事情,只不过把当年的基金"包装"换成了智能合约。关键问题在于,这些新工具能否在市场大跌时维持信任。毕竟它们不是真正的股票,也缺乏监管,只是"接近股票的工具"。但对于那些远离传统金融或居住在偏远地区的人来说,能够"接近"可能就已经足够了。

这种模式引发了一个有趣的悖论:当数字凭证逐渐替代实物凭证时,市场效率可能反而会提高。合成产品通过更广泛的参与和更快的价格发现机制,有可能演变为市场的新基准。然而在极端市场条件下,如何维系投资者对这种非实物资产的信任,仍是一个关键挑战。