Web3起点网

Web3起点网Strategy暂停增持比特币引发市场震荡,高杠杆策略风险隐现

Strategy(原MicroStrategy)的CEO Michael Saylor在社交媒体上发文暗示可能暂停购买比特币,这引发了市场的广泛关注。作为全球持有比特币最多的上市公司,Strategy的一举一动都牵动着市场的神经。该公司目前持有59.7万枚比特币,占总供应量的2.84%,这个数字远超其他上市公司。根据最新财报,这些数字资产价值643.6亿美元,平均成本为70,982美元/枚。值得注意的是,历史数据显示,当Strategy暂停购买时,比特币价格往往会出现短期回调。这次是否也会如此,成为市场关注的焦点。

玩转资本魔方!优先股三连发如何让比特币飞轮越转越快?

Strategy原本是一家企业分析软件公司,自2020年起将核心战略转向比特币储备,通过大规模投资比特币迅速成名。为了持续购买比特币,公司需要大量资金,因此选择发行优先股进行融资。从2025年2月开始,Strategy先后推出了三种不同特性的优先股:STRF提供10%累积股息并享有最高优先级,若未支付股息将以每年额外1%的速度复利;STRK提供8%累积股息并附带可转换期权;STRD则面向大众投资者,提供10%非累积股息但优先级较低。

这种精心设计的优先股结构让Strategy能够在不过度稀释普通股股东权益的前提下,持续吸引新资金流入,为其比特币购买提供充足弹药,从而维持"发行股票-购买比特币-推高股价"的良性循环。市场表现印证了这一策略的成功,MicroStrategy(MSTR)股价表现显著优于比特币本身,特别是在近期"加密美股"热潮推动下。较早发行的STRK和STRF表现尤为亮眼,甚至超越了MSTR股票的表现。

值得注意的是,公司高管也积极参与优先股认购。根据SEC披露文件,包括CEO Phong Le在内的多位高管自购优先股,其中Le以85美元价格购入6000股,投入资金达51万美元。这种内部认购行为既向市场传递了信心信号,也显示出管理层对未来回报的强烈预期。

6月5日,Strategy成功发行1176万股优先股,募资约9.8亿美元。更令人瞩目的是,公司近期宣布计划通过STRD股票再融资42亿美元,并准备根据市场情况"按需、分阶段"持续融资。这一系列资本运作正在推动Strategy的比特币投资飞轮加速运转。

双刃剑上的芭蕾!高杠杆狂舞背后,这家公司能踩准牛市节拍吗?

Strategy通过优先股、可转换债券和普通股发行累计筹集近100亿美元资金,几乎全部投入比特币。

这种高杠杆策略在放大比特币上涨收益的同时,也带来了沉重的现金流负担——仅优先股每年就要支付3-5亿美元的利息支出。

目前公司市值约1129亿美元,企业估值1200亿美元左右,对应的净资产倍数为1.7。这一估值水平看似合理,但高度依赖两个关键因素:比特币价格保持强势,以及外部融资环境持续稳定。

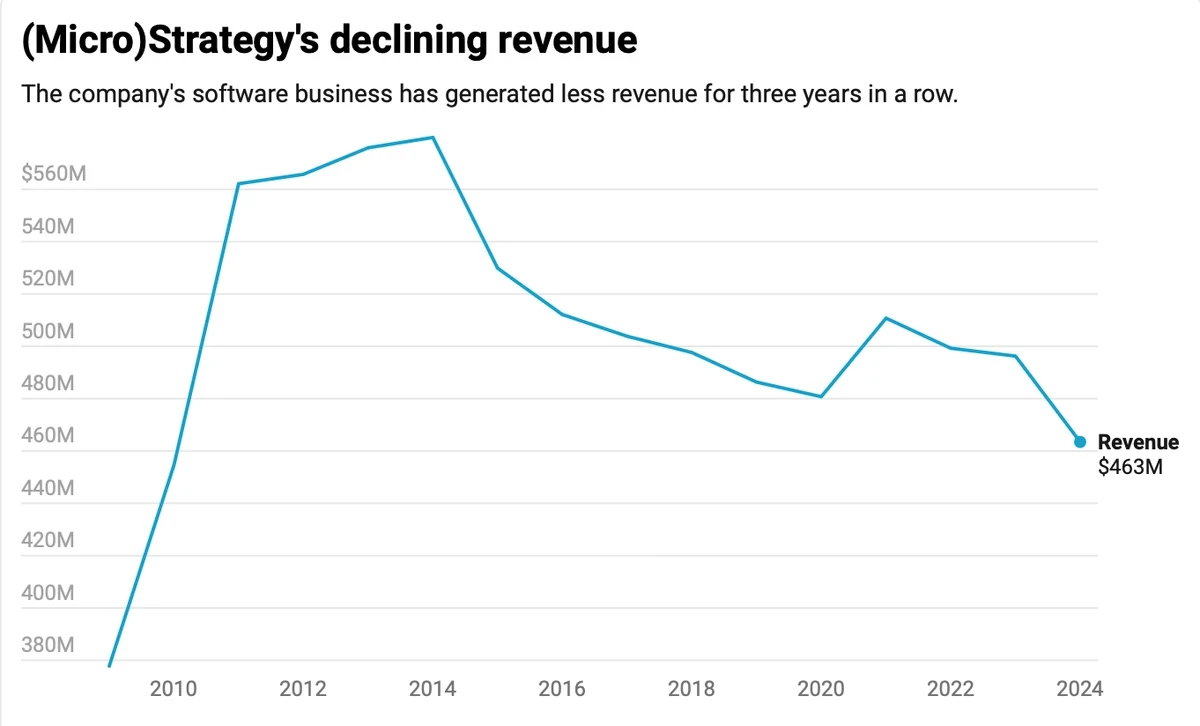

公司自身的造血能力却令人担忧。2024年软件业务收入仅为4.63亿美元,创下2010年以来最低纪录。2025年第一季度总收入1.111亿美元,同比下降3.6%,虽然订阅服务收入同比增长61.6%至3710万美元,但运营费用与亏损仍高达1.9亿美元。账上现金储备仅6030万美元,勉强覆盖运营开支。要维持运转并支付优先股利息,公司必须持续依靠外部融资来维持这个高杠杆游戏。

会计准则大翻盘!59亿浮亏引爆集体诉讼,这家比特币巨头要凉?

Strategy在2025年第一季度首次采用FASB新会计准则(ASU 2023-08),这项规定要求公司将加密资产按公允价值计量,而不再仅在贬值时计提减值。这意味着比特币价格的任何波动都会实时反映在利润表上。

新准则实施后,Strategy披露了高达59亿美元的季度未实现浮亏,直接导致MSTR股价当季暴跌8%。更严重的是,公司被指控未能及时充分披露这些浮亏风险。纽约知名律所Pomerantz LLP随即在弗吉尼亚东区法院对Strategy发起集体诉讼,指控其在2024年4月至2025年4月期间存在虚假与误导性陈述,涉嫌违反联邦证券法。

目前案件正在推进中,投资者可在7月15日前申请加入集体诉讼。Strategy表示将积极应诉,但未对案件结果作出预测。这场诉讼的核心争议点在于公司是否充分披露了采用新会计准则可能带来的风险。比特币价格波动不仅影响Strategy的资产价值,也正在决定其法务风险、融资能力和投资者信心。

多空大战华尔街!机构押注与质疑齐飞,比特币巨轮将驶向何方?

Michael Saylor在社交媒体发文透露,Strategy开发了一套BTC信用模型,用于评估比特币风险和信用利差。这表明公司已不再单纯囤积比特币,而是构建了一个围绕BTC资本化与金融化的完整生态系统。

风投机构Breed发布报告预测,凭借其规模优势和抗周期能力,Strategy有91%的概率在2025年第二季度被纳入标普500指数。但市场也存在不同声音,部分分析师警告称,一旦进入熊市,公司的偿债结构、优先股利息支付和现金流稳定性都将面临严峻挑战。

TD Cowen在7月1日的研究报告中维持了对Strategy的"买入"评级和590美元的目标股价。该机构认为,尽管存在风险,但Strategy的"股权-BTC循环"模式使其能够通过发行股票购买更多比特币,从而推高股价并形成良性循环,这种溢价是合理的。

当前数据显示,Strategy的短期现金流尚能维持运转,比特币持仓已成为其资产负债表的核心资产。但这也意味着公司的命运几乎完全依赖于BTC价格的稳定或上涨。从本质上说,Strategy已转型为一家以软件业务为外壳的"比特币高杠杆资产管理平台"。