Web3起点网

Web3起点网新加坡PBM白皮书:Web3与传统金融融合的新路径

新加坡金融管理局近期发布的《用途约束资金(PBM)技术白皮书》引起了广泛关注,这份文件是兰花工程的首阶段成果。值得注意的是,参与该项目的合作方均为传统金融机构,并未包含原生Web3企业。这份白皮书为我们揭示了监管机构对数字货币实际落地的核心思路,对于理解数字货币发展方向具有重要参考价值。特别是对于everPay等Web3基础设施项目而言,这份文件可能提供了与传统商业环境融合的有效路径。

PBM到底是啥?MAS为何要搞这个新玩意?

新加坡金融管理局(MAS)在长期观察数字货币发展后,既认可其在提升交易效率、促进金融包容性等方面的价值,也对过度强调可编程性持保留态度。MAS认为货币的核心功能是价值存储和交换媒介,无论是纸币、CBDC还是受监管的稳定币都应保持这一本质属性。可编程性不应损害数字货币作为交换媒介的基本功能。

为此,MAS在白皮书中提出了用途约束资金(PBM)的概念。PBM是一种不需要对资金本身进行编程的数字货币使用方案,它通过外部协议来限定资金用途,而非改变货币本身的属性。这种设计巧妙地解决了数字货币过度编程化可能带来的问题,在保持货币单一性的同时实现了特定场景下的使用约束。

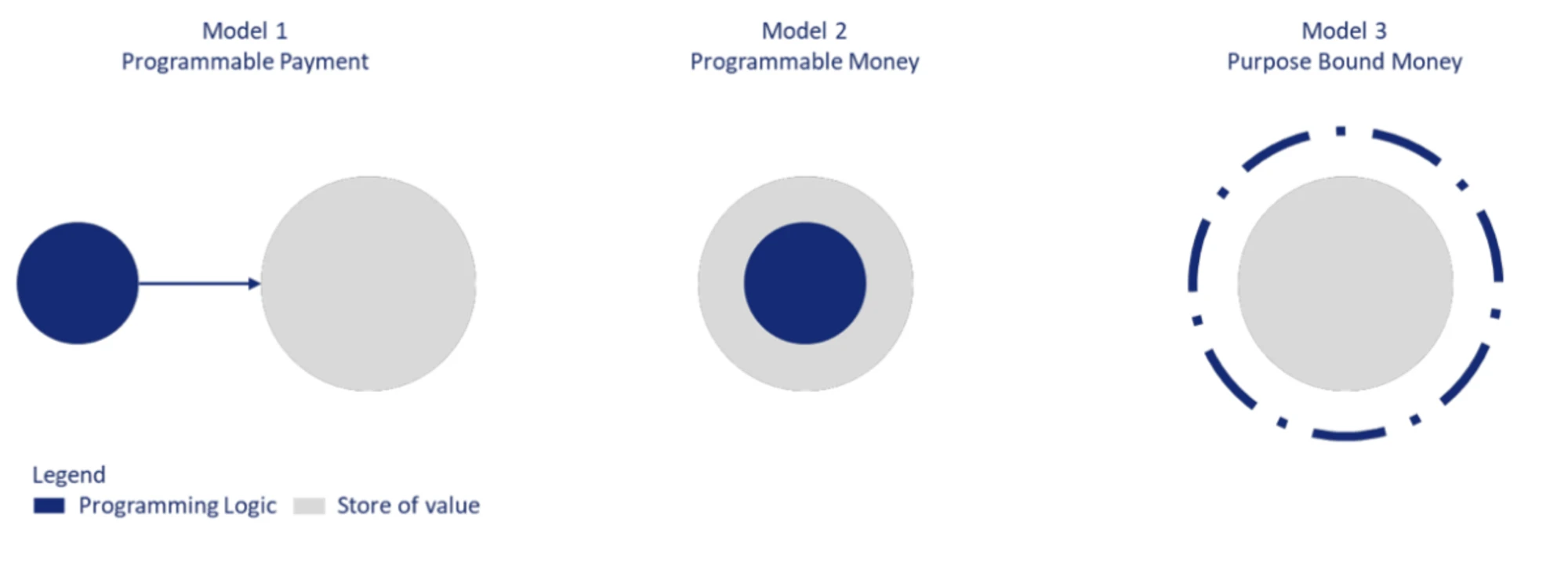

可编程支付VS可编程货币VS用途约束资金,这三兄弟咋分?

为了更清楚地区分PBM与其他可编程模式的不同,MAS在白皮书中将可编程性分为三种类型:可编程支付、可编程货币和用途约束资金。

可编程支付是指当满足预设条件时自动执行的付款方式,比如自动扣款和长期订单。这种模式通过数据库触发器或API网关实现,其特点是编程逻辑与货币价值本身是分离的,互不影响。

可编程货币则是在货币本身嵌入使用规则,比如限制只能转账给特定白名单用户。与可编程支付不同,这种模式的编程逻辑会随着货币转移而转移,成为货币的一部分。

PBM结合了前两者的特点,它通过协议来规定底层数字货币的使用条件。可以把它想象成一个"数字保险箱",里面装着通用货币,只有满足预设条件才能取出。这个"保险箱"本身可以自由交易转移,但里面的货币使用受到限制。

举个例子,基于PBM的"代金券"附带使用条件,持券人可以转赠他人或在指定商家使用。当满足条件时,锁定的数字货币才会释放给商家,之后商家可以自由使用这些资金。PBM的关键在于它限制了付款人的使用方式,但对收款人没有额外约束。

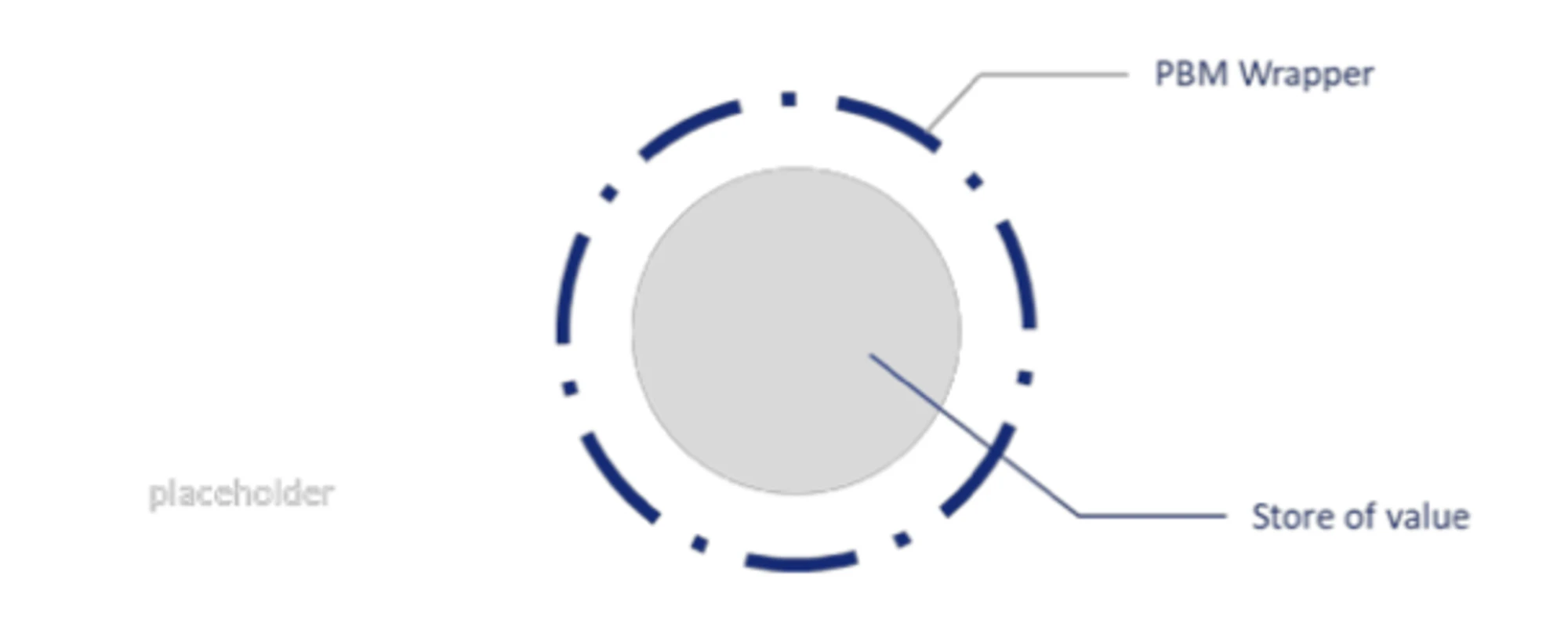

拆解PBM的黑科技:这个数字保险箱到底是怎么运作的?

PBM系统由两个核心组件构成:PBM封装器和数字货币。PBM封装器实际上是一套智能合约,负责为封装在内的数字货币设定使用规则和限制条件。而被封装的对象则是各类合规数字货币,包括央行数字货币、代币化银行负债以及受监管的稳定币等,这些货币本身保持纯粹的价值存储功能,不附加额外编程特性。

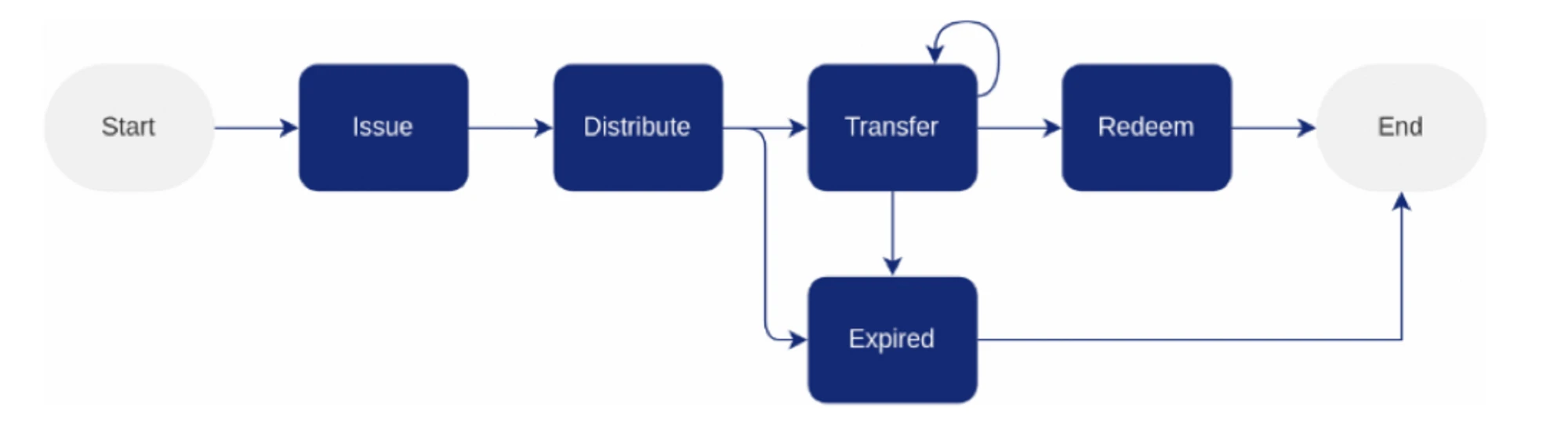

整个PBM生态涉及三类关键角色:创建者负责设计PBM规则并发行代币,持有者可以保管和转移这些代币,兑换者则能在满足条件时解锁底层数字货币。以政府发放消费券为例,PBM的生命周期包括发行、转移和兑换三个阶段。政府作为创建者设定使用期限和适用场景,消费者作为持有者可以自由转让代币,而合作商户作为兑换者最终能解锁其中的数字货币资金。

这种机制相比传统方式具有显著优势。例如政府发放的半年期消费券PBM代币,消费者可以在指定电商平台使用或自由转让,商户收到后代币自动解锁为数字货币。若代币过期,资金会自动返还政府账户。整个过程无需人工干预,实现了全自动的点对点流转,大大提升了效率和便利性。

PBM的深意:Web3和Web2终于要握手言和了?

新加坡政府推出的PBM项目具有特殊意义,这不仅是该国首次尝试将Web3技术应用于实际场景,更代表着监管机构与传统金融机构对区块链技术应用的全新思考方式。与Web3领域常见的激进创新不同,PBM的设计理念更注重在现有金融体系框架内寻找平衡点,通过数字货币的可控使用来提升社会效率和经济价值。

这种监管友好型的创新模式为Web3基础设施提供了重要参考方向。PBM展示了如何在不颠覆现有金融体系的前提下,将区块链技术的优势融入传统商业环境。其应用场景广泛,包括跨境汇款、贸易融资、电子商务、商业租赁等多个领域,为数字货币的实际落地开辟了新路径。

PBM项目或许预示着Web3与Web2世界开始走向融合。它既保留了区块链技术的核心优势,如点对点交易和智能合约自动化执行,又充分考虑了监管合规和传统金融机构的接受度。这种平衡之道可能为everPay等Web3基础设施项目提供进入主流商业世界的通行证。